2024年5月17日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】国内企業の今年度業績予想はかなり控えめだが過度な懸念は不要

●23年度は製造業、非製造業とも好調、円安や供給制約改善、人流回復、値上げなどが背景に。

●24年度の業績予想は、売上高と営業利益は1ケタの伸びで、経常利益と純利益は減益の見方。

●控えめな予想だが上振れ要素もあり賃上げ効果の浸透や企業改革の進展で株高基調は継続へ。

23年度は製造業、非製造業とも好調、円安や供給制約改善、人流回復、値上げなどが背景に

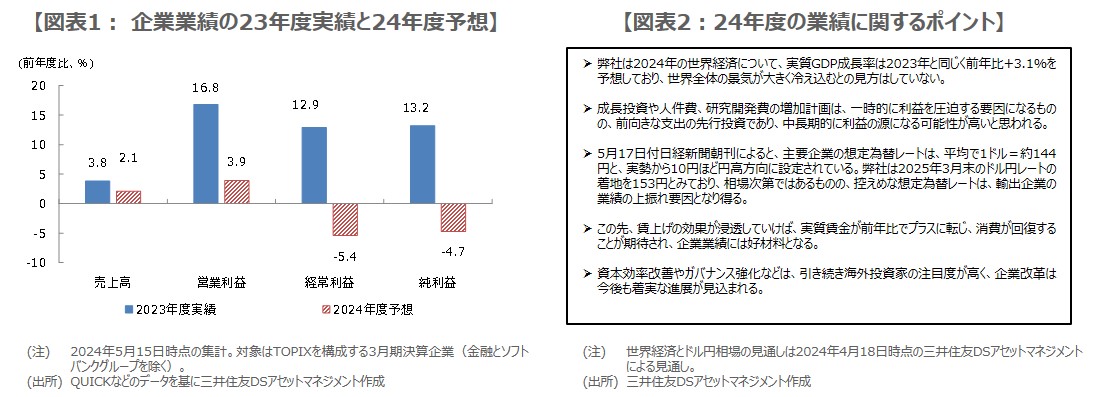

東証株価指数(TOPIX)を構成する3月期決算企業(金融とソフトバンクグループを除く)のうち、5月15日までに2023年度の決算発表を終えた企業は99%を超え、決算発表はほぼ終了しました。2023年度の実績は、前年度比で売上高は3.8%増、営業利益は16.8%増、経常利益は12.9%増、純利益は13.2%増の増収増益となり、利益は2ケタ伸びました(図表1)。

製造業・非製造業の区分では、製造業が順に6.2%増、13.0%増、16.7%増、22.3%増、非製造業は0.9%増、22.9%増、8.3%増、3.1%増と、いずれも増収増益でした。これまでの四半期決算発表で確認されてきた通り、業績好調の背景には、円安の進行や供給制約の改善、国内で新型コロナウイルスの5類移行に伴う人流の回復、値上げの浸透などがあると思われます。

24年度の業績予想は、売上高と営業利益は1ケタの伸びで、経常利益と純利益は減益の見方

ただ、2023年度の好調な業績はすでに市場に織り込み済みであり、今回注目されたのは、企業による2024年度の業績予想において、業績持ち直しの継続が確認されるか否かという点でした。業績予想を公表している企業について、入手できるデータに基づき集計したところ、前年度比で売上高が2.1%増、営業利益は3.9%増、経常利益は5.4%減、純利益は4.7%減となりました(図表1)。

このように、2024年度については、売上高と営業利益は1ケタ伸びる一方、経常利益と純利益は減益に転じるという、かなり控えめな見通しが示されました。製造業・非製造業の区分でみてみると、製造業は順に2.6%増、8.3%増、4.5%減、4.1%減となっていますが、非製造業については、1.2%増、3.4%減、6.9%減、5.5%減と、営業利益段階で減益予想が示されています。

控えめな予想だが上振れ要素もあり賃上げ効果の浸透や企業改革の進展で株高基調は継続へ

2024年度の慎重な業績予想は、海外の景気減速による需要減の見方、成長投資や人件費、研究開発費の増加計画、業績予想の前提となる想定為替レートの実勢よりも円高方向への設定、が主因と考えられます。企業の2024年度の業績予想は、現時点で日本株を積極的に買う材料にはなりにくいように見受けられますが、過度に悲観する必要はないと思われます(図表2)。

現時点で、2024年の世界経済が大きく減速する恐れは小さく、また、成長投資などは先行投資であると考えられ、控えめな想定為替レートは、相場次第ではあるものの、輸出企業の業績上振れ要因となり得ます。この先は、賃上げ効果の浸透や業績の走り具合で、業績予想の上方修正余地を探ることになりますが、同時に資本効率改善やガバナンス強化など、企業改革の着実な進展が確認されれば、日本株が上昇基調を維持する公算は大きいと考えます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。