2024年5月14日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀は円安をどう考えているのか

●植田総裁は最近の発言で4月会合の記者会見時より円安けん制姿勢を強めたとの声も聞かれる。

●そもそも為替は財務省の管轄で日銀金融政策の操作対象外、円安けん制の意図まではなかろう。

●昨日国債買い入れ減額も、円安が緩和修正ペースを速めるのは物価などへの影響を通じてのみ。

植田総裁は最近の発言で4月会合の記者会見時より円安けん制姿勢を強めたとの声も聞かれる

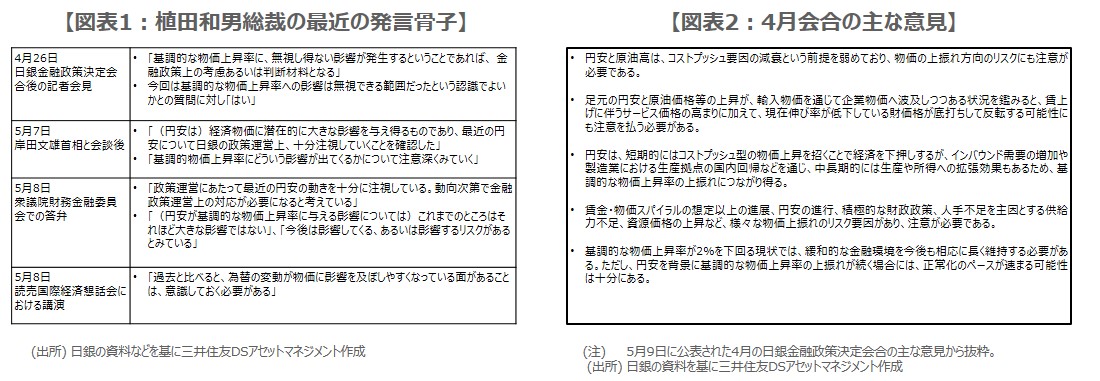

今回のレポートでは、日銀の円安に対する考え方を整理します。はじめに植田和男総裁の最近の発言を振り返ると、植田総裁は4月26日、(ここまでの)円安が基調的な物価上昇率に与える影響は無視できる範囲との見解を示しました(図表1)。これを受け、為替市場ではドル高・円安が進行しましたが、その後、4月29日と5月1日に大きくドル安・円高に振れる場面がみられ、市場では為替介入が実施されたとの見方が広がりました。

植田総裁は5月7日、岸田文雄首相と会談し、「最近の円安について日銀の政策運営上、十分注視していくことを確認した」ことを明らかにしました。翌8日の国会答弁では、「(円安の)動向次第で金融政策運営上の対応が必要になる」考えを示し、同日の読売国際経済懇話会の講演で、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっている」と述べました。そのため、このところ植田総裁は円安けん制姿勢を強めたとの声も聞かれます。

そもそも為替は財務省の管轄で日銀金融政策の操作対象外、円安けん制の意図まではなかろう

また、5月9日公表された4月の金融政策決定会合の「主な意見」では、円安への言及が多数確認されたことから(図表2)、日銀は円安を警戒しているとの受け止めもみられました。そこで次に、日銀の金融政策と為替の関係について改めて解説します。日銀は2%の物価安定目標のもと、その持続的・安定的な実現という観点から、金融政策を運営しています。日銀が金融政策を運営するにあたり、為替レートは直接の操作対象ではありません。

そのため、当然ながら、日銀が金融政策によって為替レートを円高方向や円安方向に誘導することはなく、そもそも為替政策は財務省の管轄です。日銀は為替について、あくまで経済や物価の見通しに及ぼす影響の有無を注視する立場にあり、この点を踏まえて植田総裁の発言を見直すと、日銀の基本姿勢に沿った見解であることが分かり、特段、円安けん制姿勢を強めた意図はないと思われます。

昨日国債買い入れ減額も、円安が緩和修正ペースを速めるのは物価などへの影響を通じてのみ

つまり、日銀の足元の円安に対する考え方は、「これまでは基調的な物価上昇率に与える影響はそれほど大きくないものの、今後は影響してくるリスクがあり、金融政策上の判断材料となり得るため、十分注視している」というものであると推測されます。植田総裁の発言も、基本的にはこれに沿ったものであり、4月26日の会見以降、特に大きく変わっていないと考えます。

なお、前述の主な意見では、追加利上げに前向きな声が相次いでおり、日銀はこの先、着実に緩和修正の歩みを進めていくと思われます。実際、日銀は昨日、残存期間5年超10年以下の国債買い入れ予定額をこれまでから500億円減額し、4,250億円と通知しました。減額のタイミングはサプライズでしたが、減額自体は既定路線です。このような緩和修正の歩みを円安が速める場合は、経済・物価見通しへの影響を通じてのみとなります。