2024年5月13日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】今年の日本株は自己の売買動向に注目

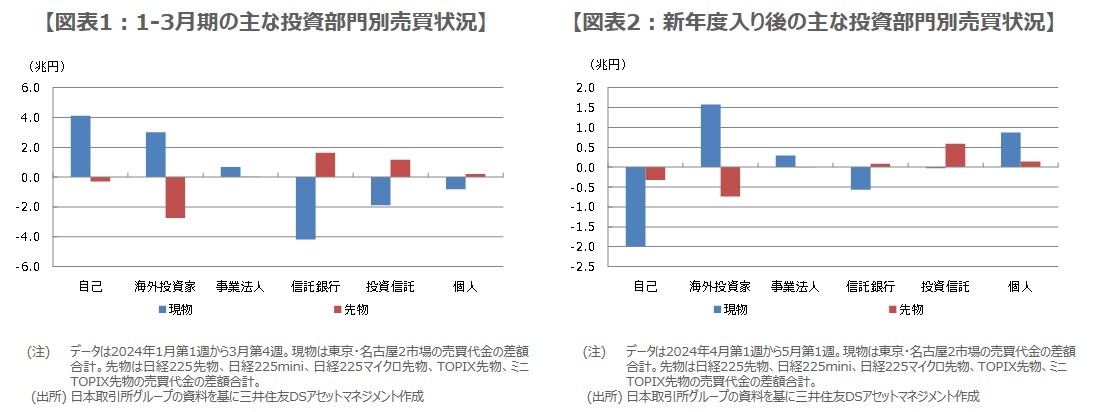

●株価上昇の1-3月期、主な買い手は自己や海外投資家、主な売り手は信託銀行や投資信託。

●同期間、自己の買い越し額は海外投資家を上回ったが、裁定買い取引では説明が困難な金額。

●4月以降、株価低調のなか自己は売り越しに転じており、今年の日本株は自己の動向に要注目。

株価上昇の1-3月期、主な買い手は自己や海外投資家、主な売り手は信託銀行や投資信託

日経平均株価と東証株価指数(TOPIX)は、2024年1-3月期にそれぞれ20.6%、17.0%と、大きく上昇しました。背景には、企業業績の回復や、企業による資本効率改善への取り組みと開示の進展、さらに賃上げの継続など、日本株を取り巻く好材料が重なったことがあり、日経平均株価は3月22日に一時41,087円75銭をつけ、取引時間中の過去最高値を更新しました。

日本取引所グループが毎週公表している「投資部門別売買状況」をみると、この期間、主な投資部門のうち、自己(証券会社の自己勘定)が約4兆1,131億円、海外投資家が約3兆143億円、事業法人が約6,803億円、累計で現物を買い越しています(図表1)。これに対し、信託銀行は約4兆1,952億円、投資信託は約1兆8,877億円、個人は約8,154億円、累計で現物を売り越しています。

同期間、自己の買い越し額は海外投資家を上回ったが、裁定買い取引では説明が困難な金額

事業法人の買い越しは主に自社株買いと推測され、信託銀行の売り越しは年金ポートフォリオのリバランスによるものと考えられます。なお、興味深いのは、1-3月期において自己の累計買い越し額が、海外投資家を上回っている点です。一般に、証券会社が自己勘定で日本株のポジションを持つ場合は、顧客などの相対ポジションである場合が多く、証券会社単独で積極的にリスクを取るケースはほとんどないように思われます。

例えば、先物に買いが膨らみ一時的に割高となった場合、証券会社が先物を売って現物を買う「裁定買い取引」を実施すれば、自己に現物買いが計上されると考えられます。そのため、1-3月期において、主な投資部門(自己を除く)に4兆円程度の先物買いと、自己に同程度の先物売りがあれば、自己の現物買いは主に裁定買い取引によるものと推測されますが、図表1の先物売買状況をみる限り、そう考えるのは難しい状況です。

4月以降、株価低調のなか自己は売り越しに転じており、今年の日本株は自己の動向に要注目

詳細の情報が公表されていないため、1-3月期における自己の累計買い越し額の中身は正確には分かりませんが、2月29日付けの、日経電子版では、「トータル・リターン・スワップ」の可能性を指摘しています。これは、金融派生商品(デリバティブ)の1つで、投資家は証券会社などに手数料を払って株式を保有してもらい(自己に現物買いが計上)、投資家はその損益のみを受け取る仕組みですが、この取引が増加したことも十分想定されます。

新年度入り後、5月10日まで、日経平均株価とTOPIXは、それぞれ5.3%、1.5%下落するなど、さえない動きが続いていますが、主な投資部門の売買状況をみると、現物は海外投資家と事業法人の買い越しが続き、個人も買い越しに転じる一方、自己が大きく売り越しに転じています(図表2)。以上より、今年の日本株は、自己の売買から受ける影響が大きくなっているように思われ、詳細が把握しにくい分、今後の動向は注目すべきと考えます。