2024年5月9日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀の追加利上げが日本株に与える

影響について

●日銀の追加利上げが日本株に与える影響を考える上で、前回2006年の利上げ当時を振り返る。

●前回の利上げは景気回復期に実施、物価は横ばいだったが中長期的な物価安定の理解で判断。

●当時利上げでも日経平均は上昇、今回も影響は限定的とみるが、前回同様、米国要因に注意。

日銀の追加利上げが日本株に与える影響を考える上で、前回2006年の利上げ当時を振り返る

日銀は3月19日に金融政策の枠組みを見直し、政策金利を無担保コール翌日物金利とした上で、金融市場調節方針において、その誘導目標を「0~0.1%程度」で推移するよう定めています。植田和男総裁は、「先行き、基調的な物価上昇率が見通しに沿って2%に向けて上昇していけば、政策金利を引き上げ、金融緩和度合いを調整していく」考えを示しており、市場では日銀による追加利上げの時期を探る状況が続いています。

そこで、今回のレポートでは、日銀の追加利上げが日本株に与える影響について考えます。はじめに、日銀が前回利上げを行った時期を振り返り、当時の経済・金融環境を整理します。前回の利上げは2006年までさかのぼり、福井俊彦総裁のもと、無担保コール翌日物金利の誘導目標は、2006年7月14日に「おおむね0%」から「0.25%前後」へ引き上げられ、そして2007年2月21日には「0.5%前後」へ引き上げられました。

前回の利上げは景気回復期に実施、物価は横ばいだったが中長期的な物価安定の理解で判断

まず、経済環境について、内閣府の「日本経済2007」をみると、「2002年初めから始まった今回の景気回復は2007年半ば以降も持続しており、息の長い回復が続いている」と記されています。また、同じく内閣府の景気基準日付は、2002年1月を景気の谷、2008年2月を景気の山としていますので、2006年7月と2007年2月の利上げは、いずれも景気の回復局面で行われたことが分かります。

一方、物価に関して「日本経済2007」は、「横ばい圏内の動き」としており、実際、消費者物価指数の総合指数と生鮮食品を除く総合指数の前年比伸び率は、2006年が順に0.3%、0.1%、2007年は0.0%、0.0%でした(2005年=100)。なお、日銀は当時、物価目標ではなく、政策委員が中長期的にみて物価が安定していると理解する物価上昇率(中長期的な物価安定の理解、0~2%程度)を念頭に置いた上で、金融政策運営を行っていました。

当時利上げでも日経平均は上昇、今回も影響は限定的とみるが、前回同様、米国要因に注意

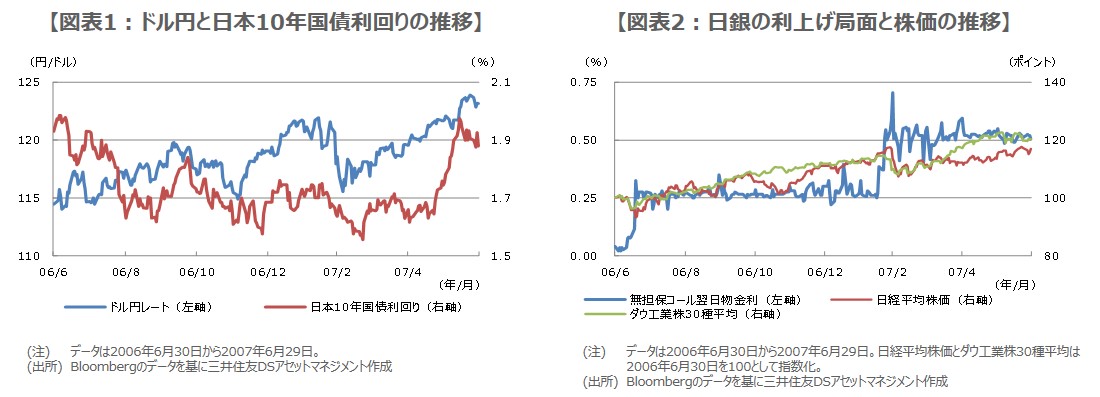

次に、金融環境を確認すると、2006年6月から2007年6月までのドル円と日本の10年国債利回りは図表1の通りで、ドル円は振れ幅を伴いながらドル高・円安方向に進み、10年国債利回りは2007年春先まで低下し、その後は水準を切り上げる動きがみられます。日銀の利上げで必ずしも、円高、円金利上昇とならなかったのは、米国が2004年6月から2006年6月まで利上げ局面にあったことも影響していると推測されます。

最後に、同期間の日経平均株価の推移をみると、日銀の利上げでも上昇していることが分かります(図表2)。ただ、ダウ平均も上昇しており、これも一定程度、追い風になったと思われます。弊社は、日銀が10月に追加利上げを行うと予想していますが、急速な引き締めへの転換ではないため、日経平均への影響は限定的とみており、過去の経緯を踏まえると、米国経済や米国株の動向にも注意が必要と考えています。