2024年5月7日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】為替介入の基礎知識~その仕組みと

効果を考える

●4月29日と5月1日に介入実施か、市場の警戒が続くなか、改めて介入の仕組みと効果を考える。

●介入は財務省が決定、代理人の日銀と民間銀行の為替取引を経由し市場の為替レートが変動。

●介入目的は相場の急激な変動の抑制で、安定すれば効果あり、介入判断はボラティリティが重要。

4月29日と5月1日に介入実施か、市場の警戒が続くなか、改めて介入の仕組みと効果を考える

ドル円は4月29日と5月1日、ドル安・円高方向へ急速に進む場面がみられ、市場ではこの両日に政府・日銀が為替介入を実施し、介入規模は2日間で計8兆円強に達したとの見方が浮上しています。財務省はコメントを控えていますが、介入に対する市場の警戒は続いています。そこで今回のレポートでは、改めて為替介入の仕組みを解説し、その効果について考えてみます。

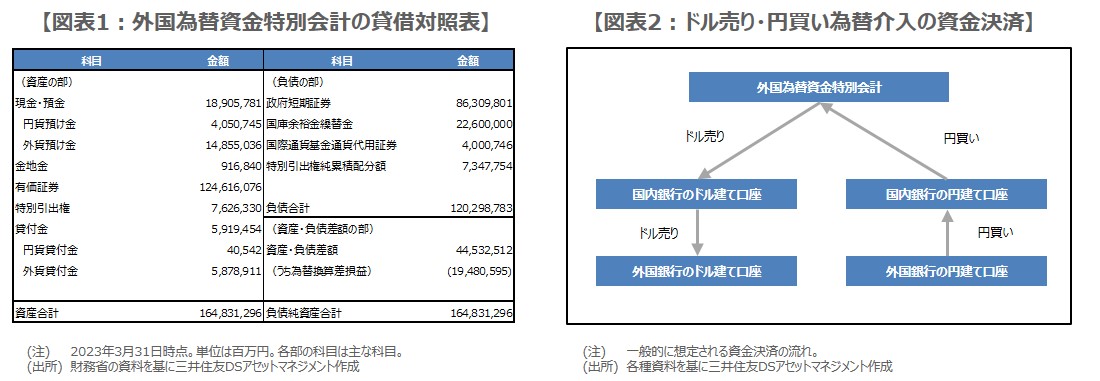

為替介入は、正式名称を「外国為替平衡操作」といい、為替相場の急激な変動を抑え、その安定化を図ることを目的とします。為替介入は財務大臣の権限において実施されます。日銀は、特別会計に関する法律および日本銀行法に基づき、財務大臣の代理人として、その指示により為替介入の実務を遂行します。為替介入の原資には、財務省所管の「外国為替資金特別会計(外為特会)」の資金が用いられます。

介入は財務省が決定、代理人の日銀と民間銀行の為替取引を経由し市場の為替レートが変動

例えば、ドル売り・円買い介入の場合、外為特会の保有するドル資金が、ドル売りの原資となります。具体的には、外為特会の貸借対照表、資産の部にある「外貨預け金」や「有価証券」で(図表1)、これらはいずれも外貨準備として計上される勘定科目です。外貨預け金のドル建て預金はそのままドル売り原資として使えますが、有価証券に多く計上されている米国債を原資とする場合は、いったん市場で売却し、現金化する必要があります。

財務省の指示を受け、日銀が国内銀行と、国内銀行が外国銀行と、それぞれドル売り・円買いの為替取引を行った場合、資金決済の流れは図表2の通りです。ドル資金は、外為特会から国内銀行のドル建て口座を経て、外国銀行のドル建て口座へ振替が行われます。円資金は、外国銀行の円建て口座から国内銀行の円建て口座を経て、外為特会へ振替が行われます。一連の取引がまとまった金額で実施されれば、為替はドル安・円高に振れやすくなります。

介入目的は相場の急激な変動の抑制で、安定すれば効果あり、介入判断はボラティリティが重要

なお、円資金の決済について、日銀当座預金内で外国銀行の円建て口座から国内銀行の円建て口座への振替が行われても、日銀当座預金残高は変化しませんが、国内銀行の円建て口座から外為特会へ振替が行われた時点で日銀当座預金残高は減少します。資金決算は介入実施の2営業日後に行われるため、短資会社による日銀当座預金残高の予想値(介入なしの前提)と日銀による予想値との差額が、為替介入の実施額と推測できます。

介入の目的は前述の通り、相場の急激な変動を抑えることであり、ドル安・円高トレンドへの転換ではないため、相場が安定すれば効果ありと解釈できます。したがって、介入実施の判断基準は、為替レートの変動率(ボラティリティ)が重要であり、必ずしも特定の為替レート水準ではないと考えます。ドル高・円安の基調が明確に反転するには、為替介入ではなく、まずは米国のインフレ沈静化と、それに伴う利下げ期待の回復が必要と思われます。