2024年4月26日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀当座預金と超過準備~追加利上げ

で日銀の利払い増という構造

●日銀当座預金は日銀が金融機関などから受け入れている当座預金で準備預金などが主な役割。

●マイナス金利などの解除で日銀当座預金の3階層構造は廃止、現在は超過準備に0.1%付利。

●利上げで超過準備付利引き上げなら日銀は利払い負担増も政策運営能力に支障なしとの見解。

日銀当座預金は日銀が金融機関などから受け入れている当座預金で準備預金などが主な役割

「日銀当座預金」とは、日銀が金融機関などから受け入れている当座預金のことで、主に3つの役割を果たしています。具体的には、①金融機関が他の金融機関や日銀、あるいは国と取引を行う場合の決済手段、②金融機関が個人や企業に支払う現金通貨の支払準備、③準備預金制度の対象となっている金融機関の準備預金です。準備預金制度とは、対象金融機関に、預金などの一定比率以上の金額について日銀への預け入れを義務付ける制度です。

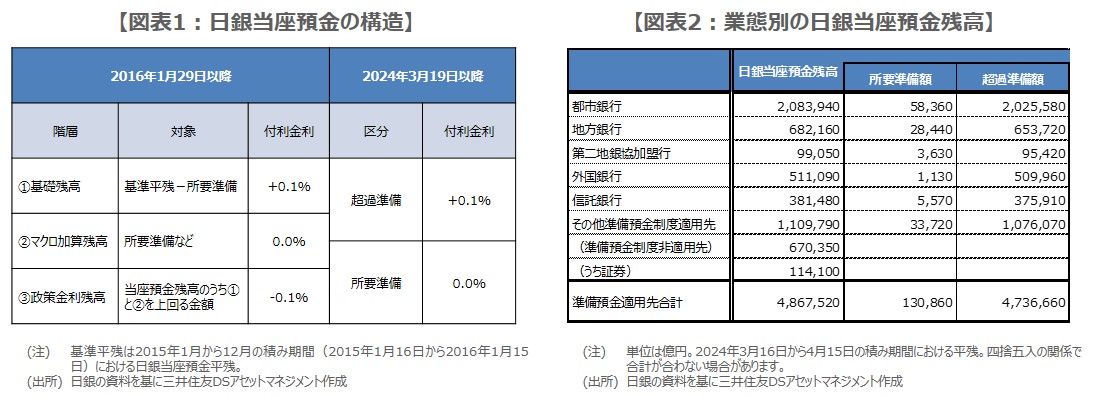

日銀は2008年10月31日、「補完当座預金制度」を導入し、日銀当座預金の超過準備(準備預金制度で預け入れを義務付けられた所要準備を超える金額)に0.1%の金利の適用を決定しました。また、2016年1月29日に導入された「マイナス金利付き量的・質的金融緩和」のもとでは、日銀当座預金は3階層に分割され、それぞれの階層にプラス金利、ゼロ金利、マイナス金利が適用されました。

マイナス金利などの解除で日銀当座預金の3階層構造は廃止、現在は超過準備に0.1%付利

その後、2024年3月19日に、マイナス金利の解除など、金融政策の枠組みの見直しが決定されたことにともない、基礎残高(プラス金利)、マクロ加算残高(ゼロ金利)、政策金利残高(マイナス金利)の3階層構造は廃止され、マイナス金利付き量的・質的金融緩和の導入前と同じく、日銀当座預金の超過準備には0.1%の金利が適用されることになりました(図表1)。

このように、日銀当座預金の構造は、直近で大きく変化しました。そこで、日銀が4月16日に公表した「業態別の日銀当座預金残高」をもとに、業態別の準備預金残高と、所要準備額と超過準備額を確認してみます。図表2は、3月16日から4月15日までの準備預金の積み期間における平均残高を業態別に示したものです。日銀当座預金残高は、都市銀行が約208.3兆円と最も多く、次に地方銀行の約68.2兆円が続きます。

利上げで超過準備付利引き上げなら日銀は利払い負担増も政策運営能力に支障なしとの見解

なお、準備預金制度の非適用先は、日銀当座預金の適用金利はゼロ%であるため、ゼロ%よりも高い金利で資金を運用しようとします。一方、適用先は、日銀当座預金の超過準備に0.1%が付利されるため、0.1%よりも低い金利で資金を調達し、日銀当座預金に超過準備として預ければ、利ざやを稼ぐことができます。この結果、日銀の政策金利である無担保コール翌日物金利は、誘導目標である0.0%~0.1%程度で推移することになります。

日銀が追加利上げを行う場合、超過準備に付利している0.1%を引き上げます。現在、超過準備額は準備預金制度適用先合計で約473.7兆円ですので、残高と付利金利が1年間不変の場合、日銀の利払い額は約4,737億円規模となり、残高増と追加利上げ継続なら、利払い額はさらに増加します。ただ、日銀は昨年12月のレポートでこの点に触れており、「一時的に赤字または債務超過となっても、政策運営能力に支障を生じない」と述べています。