2024年4月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】円安進行でドル円は155円台に

~為替介入の考察と相場展望

●市場で155円を防衛ラインとみる向きもあったが、特定の為替レート水準は介入の判断にはならず。

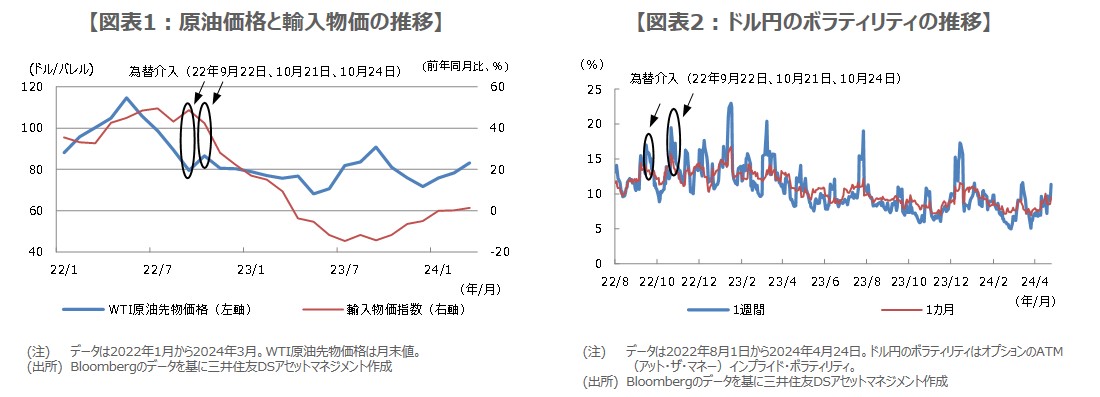

●2022年の介入時、原油は一時130ドル台、輸入物価は前年比約50%上昇、今と異なる状況。

●ボラティリティやや上昇で介入警戒継続、ドル高・円安一服には米雇用と物価の伸び鈍化が必要。

市場で155円を防衛ラインとみる向きもあったが、特定の為替レート水準は介入の判断にはならず

ドル円は日本時間(以下同じ)4月24日午後9時過ぎに1ドル=155円を突破し、25日の午前3時半過ぎには155円37銭水準をつけました。市場では、155円を政府・日銀によるドル売り・円買い介入の「防衛ライン」とみる向きもありましたが、当局の目立った動きはみられず、ドル円は為替介入への警戒が続くなか、本日午前7時過ぎ時点でも、155円台前半で推移しています。

改めて、為替介入についての考え方を整理すると、介入にあたり、特定の為替レート水準が判断基準になることは、必ずしもないと思われます。例えば、政府・日銀が、市場の思惑通りに防衛ラインの155円でドル売り・円買い介入を行った場合、いったんはドル安・円高に振れるものの、市場は政府・日銀が155円を防衛ラインと認めたと受け止め、その水準を狙った投機的な円売りが膨らむことで、介入の効果が低下する恐れがあるためです。

2022年の介入時、原油は一時130ドル台、輸入物価は前年比約50%上昇、今と異なる状況

では、何が介入の判断基準になるかというと、1つは為替レートの変動率(ボラティリティ)が考えられます。具体的には、為替レートのボラティリティが急上昇し、国内経済に悪影響を及ぼす懸念が生じれば、為替介入の可能性は高まると思われます。例えば、原油高局面で円安が急速に進めば、輸入物価の上昇を通じて国内物価を押し上げることが見込まれるため、円買い介入は合理的な判断となります。

なお、前回の為替介入は2022年の秋に実施されましたが、WTI原油先物価格は春先に一時1バレル=130ドル台をつけ、輸入物価指数は7月に前年同月比で49.5%上昇していました(図表1)。現在、WTI原油価格は80ドル台前半で、輸入物価指数の前年同月比の伸び率は直近3月で1.4%です。前回の介入時、円安は輸入コストを押し上げ、国内のインフレを加速させる「悪い円安」といわれましたが、今はそのような声はほとんど聞かれません。

ボラティリティやや上昇で介入警戒継続、ドル高・円安一服には米雇用と物価の伸び鈍化が必要

ドル円の予想ボラティリティを確認してみると、2022年の秋に為替介入が実施された際、期間1週間で17%~19%台、1カ月で14%~15%でしたが(図表2)、直近では1週間で12%台、1カ月で9%台となっています。期間1週間のボラティリティが上昇しており、やや注意が必要ですが、政府・日銀が為替介入の判断をするにあたっては、まだいくらか余裕を持って相場を注視できると推測されます。

なお、2022年9月22日の介入は、黒田東彦日銀総裁(当時)が金融政策決定会合後の記者会見で緩和継続の強い姿勢を示し、円安が進んだ後の実施でした。日本では本日と明日、日銀金融政策決定会合が行われ、その後大型連休を迎えます。一方、米国では4月30日と5月1日に米連邦公開市場委員会(FOMC)が開催されます。当面、介入警戒は続くものの、ドル高・円安の一服には、米雇用と物価の伸びの明確な鈍化が必要と思われます。