2024年4月23日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年4月日銀金融政策決定会合

プレビュー

●基本的な政策の枠組みに変更はないとみるが、国債買い入れに関する声明の文言は焦点の1つ。

●展望リポートの物価見通しは全体的に上向きか、植田総裁会見は利上げや円安の見解に注目。

●声明は現状維持で利上げ時期の示唆はないと予想、利上げは10月実施の可能性が高いとみる。

基本的な政策の枠組みに変更はないとみるが、国債買い入れに関する声明の文言は焦点の1つ

日銀は4月25日、26日に金融政策決定会合を開催し、今回は「経済・物価情勢の展望(展望リポート)」も公表します。そこで、以下、今会合の注目ポイントを整理します。まず、金融政策について、日銀は3月にマイナス金利の解除や長短金利操作(イールドカーブ・コントロール、YCC)の撤廃などを決めたばかりであることから、基本的な枠組みに大きな変更はないとみています。

なお、長期国債の買い入れは、これまでとおおむね同程度の金額で継続する方針が3月会合の声明で示され、また、声明の注記に、足もとの月間買い入れ額は6兆円程度、買い入れ予定額は従来通りある程度の幅をもって示す、市場動向や国債需給などを踏まえて実施する旨が記されました。市場では現在、追加利上げに先立ち、国債買い入れの減額が行われるとの見方も浮上しており、これら文言の修正の有無も焦点の1つとなっています。

展望リポートの物価見通しは全体的に上向きか、植田総裁会見は利上げや円安の見解に注目

次に、展望リポートについて、今回は2026年度の経済・物価見通しが新たに示されます。複数の報道によると、2026年度の消費者物価指数(生鮮食品を除く、コアCPI)の上昇率見通しは、前年度比2%程度になる模様です。また、2024年度のコアCPIの上昇率見通しは、前回(1月時点、見通し中央値)の前年度比2.4%から引き上げられる可能性も報じられています。全体的に物価の見通しが上向きとなれば、緩和修正の余地は広がります。

そして、植田和男総裁の記者会見において、市場は追加利上げに関する手掛かりや、円安についての見解を探ることになると思われます。植田総裁は4月19日、米ワシントンで講演し、「基調的な物価の上昇が続けば、金利を引き上げる可能性が非常に高くなる」と述べ、また、前日18日の記者会見では、円安の進行で基調的な物価が上昇し、「無視できない大きさの影響になれば、金融政策の変更もありえる」と発言しています。

声明は現状維持で利上げ時期の示唆はないと予想、利上げは10月実施の可能性が高いとみる

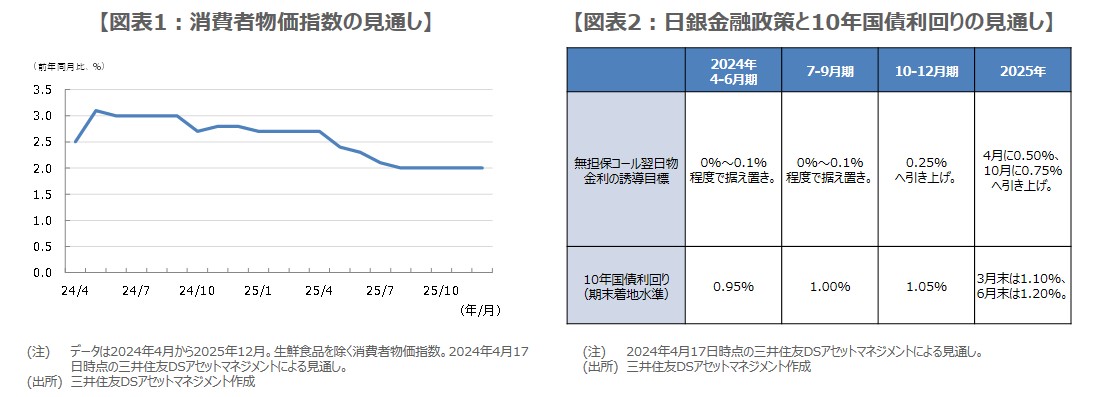

弊社は、長期国債の買い入れに関する文言を含め、声明は現状維持を予想しています。植田総裁は前述19日の講演で、買い入れ減額は「時間をかけて検討し判断したい」と述べており、今会合で減額方針を示す可能性は低いと思われます。なお、展望リポートでコアCPIの前年度比上昇率は、2024年度が2.8%程度(前回2.4%)、2025年度が2.0%程度(同1.8%)、2026年度が2.0%程度と、先行き2%程度に落ち着く方向が示されると想定しています。

また、植田総裁は緩和修正を極めて慎重に進めるとみており、記者会見で利上げ時期を示唆する公算は小さく、円安についても、そもそも通貨の管轄は財務省であることから、直接的な言及は避けると考えています。弊社は4月17日に物価見通しを上方修正し(図表1)、日銀の金融政策の見通しも修正しました(図表2)。日銀は10月に追加利上げを行い(従来は2025年4月)、10年国債利回りの年末着地水準は1.05%(従来0.85%)を予想します。