2024年4月11日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】予想を上回る3月米CPIを受けた金融

市場の反応と今後の展望

●3月米CPIはインフレの根強さを確認する結果、FOMC議事要旨もインフレ動向を警戒する様子。

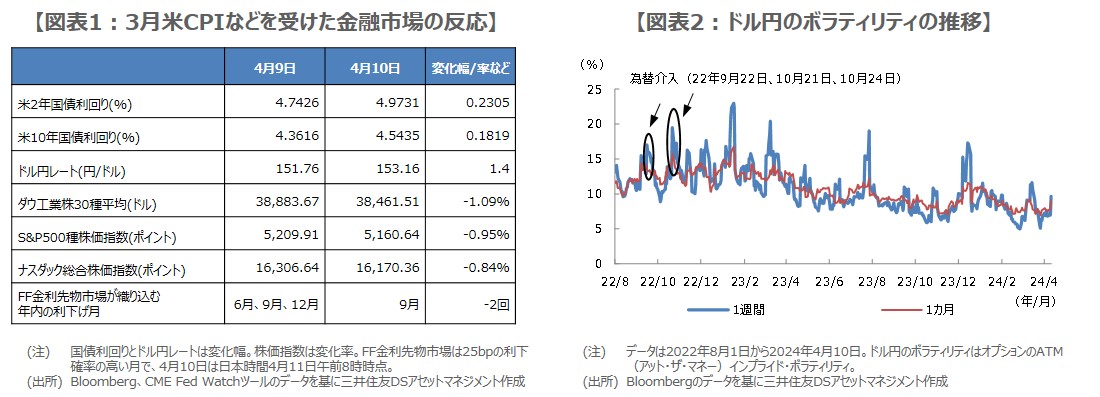

●米市場は長期金利上昇、ドル高、株安で反応、円安進行も介入までまだ若干距離がある模様。

●米利下げ予想は9月と12月に変更、利下げ遅延でもインフレを十分抑制できれば株安は一時的。

3月米CPIはインフレの根強さを確認する結果、FOMC議事要旨もインフレ動向を警戒する様子

米労働省が4月10日に発表した3月の米消費者物価指数(CPI)は、前月比で0.4%上昇、前年同月比で3.5%上昇し、いずれも市場予想(順に0.3%上昇、3.4%上昇)を上回りました。また、エネルギーと食品を除くコア指数は、前月比で0.4%上昇、前年同月比で3.8%上昇と、こちらも市場予想(順に0.3%上昇、3.7%上昇)を上回り、改めてインフレの根強さを確認する結果となりました。

CPIの発表後、米連邦準備制度理事会(FRB)は米連邦公開市場委員会(FOMC)の議事要旨(2024年3月19日、20日開催分)を公表しました。議事要旨では、「ほぼすべての参加者が、経済が予想通りに幅広く進展すれば、今年のある時点で利下げの開始が適切と判断した」一方、「参加者は総じて、最近のデータはインフレ率が持続的に2%に向かって低下するとの自信を深めるものではないとの見方を示した」と、記されていました。

米市場は長期金利上昇、ドル高、株安で反応、円安進行も介入までまだ若干距離がある模様

3月の米CPIとFOMC議事要旨を受け、同日の米金融市場では早期利下げ期待が一段と後退し、米国債利回りは上昇、米ドルは対主要通貨で上昇、ダウ工業株30種平均などの主要株価指数は下落で反応しました。また、フェデラルファンド(FF)金利先物市場が織り込む25ベーシスポイント(bp、1bp=0.01%)の利下げは、6月、9月、12月の3回から、9月の1回に減少しました(図表1)。

ドル円は一時、1ドル=153円24銭水準までドル高・円安が進行しましたが、政府・日銀によるドル売り・円買い介入の動きはみられませんでした。なお、前回、2022年9月22日、10月21日、24日にドル売り・円買い介入が実施された際、ドル円の変動率(ボラティリティ)は1週間で17%~19%台、1カ月で14%~15%でしたので、足元での水準を踏まえると(図表2)、介入まではまだ若干距離があるように思われます。

米利下げ予想は9月と12月に変更、利下げ遅延でもインフレを十分抑制できれば株安は一時的

弊社は3月米CPIの結果とFOMC議事要旨の内容を勘案し、米金融政策の見通しを変更しました。従来は7月と11月に25bpずつの利下げを見込んでいましたが、利下げ時期を9月と12月に先送りし、25bpの利下げ幅は維持します。そのため、ドル円と米10年国債利回りの年末着地予想(現在それぞれ149円、4.10%)にも、ドル高方向、利回り上昇方向に修正余地が出てきました。

今後の日米株式市場への影響を考えた場合、米政策金利と長期金利が高い水準にとどまる期間が長期化することで、ハイテクなどグロース株にはやや向かい風になると推測されますが、利下げを遅らせる結果、インフレを十分抑制できれば、向かい風は一時的と考えます。また、日本株に関し、円安地合いは自動車など輸出関連の好材料で、米長期金利に連れて国内長期金利にも上昇圧力が生じれば、銀行など金融関連の好材料になると思われます。