2024年3月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日米の金融政策を終えて今後の焦点は

どこに置くべきか

●先週、日銀はマイナス金利解除を決定、FRBは政策据え置きを決め年3回の利下げ予想を維持。

●日米でタカ派警戒が大きく後退し長期金利低下、株高、円安に、ドル高は政策運営への信任か。

●日米とも賃金とインフレが焦点、金融政策と市場の方向性を左右するため、丁寧な見極めが必要。

先週、日銀はマイナス金利解除を決定、FRBは政策据え置きを決め年3回の利下げ予想を維持

日銀は3月18日、19日に金融政策決定会合を開催し、マイナス金利の解除と長短金利操作(イールドカーブ・コントロール、YCC)の撤廃、上場投資信託(ETF)などリスク資産の新規買い入れの終了を決定しました。声明では、マイナス金利解除後も「当面、緩和的な金融環境が継続する」と明記し、長期国債の買い入れについても、「これまでとおおむね同程度の金額」で継続し、長期金利急騰時には機動的に増額する方針を示しました。

一方、米連邦準備制度理事会(FRB)は、3月19日、20日に米連邦公開市場委員会(FOMC)を開催し、政策金利を5会合連続で据え置くことを決定しました。メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」では、年内25ベーシスポイント(bp、1bp

=0.01%)の利下げは3回との見方が維持され、パウエル議長も「インフレ率が2%に向かって徐々に低下していく全体的なストーリーは変わっていない」と述べました。

日米でタカ派警戒が大きく後退し長期金利低下、株高、円安に、ドル高は政策運営への信任か

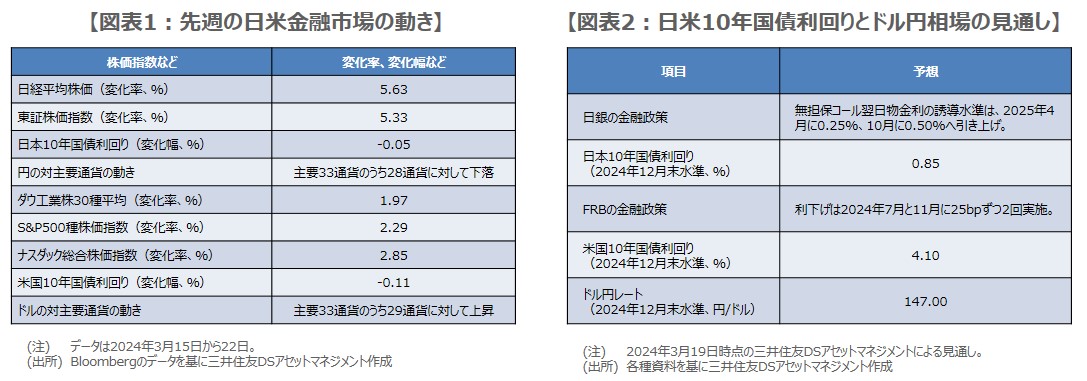

日銀とFRBの政策決定を受け、先週は日米で主要株価指数が上昇、10年国債利回りは低下、対主要通貨で円は下落、ドルは上昇という動きになりました(図表1)。日銀の決定は市場の予想通りでしたが、緩和的な金融環境の継続と長期国債の買い入れ継続が声明に明記されたことで、日銀が早期に追加利上げを行うとの警戒は大きく後退し、これが日本の長期金利低下、円安、株高につながったと推測されます。

FRBの政策据え置きも市場の想定通りでしたが、ドットチャートの年内利下げ予想については、弊社も含め市場では3回から2回に減るとの見方がありました。そのため、3回で維持されたことでFRBのタカ派転換への警戒が和らぎ、米国市場は長期金利低下、株高で反応したと考えられます。ドルは主要通貨で上昇しましたが、FRBの政策運営に対する信任と解釈されます。

日米とも賃金とインフレが焦点、金融政策と市場の方向性を左右するため、丁寧な見極めが必要

現状、日銀の次の一手は「利上げ」、FRBは「利下げ」と予想されるため、その織り込みが進めば、10年国債利回りは日本で上昇、米国で低下、ドル円は日米金利差縮小からドル安・円高の進行が見込まれます(図表2)。ただ、弊社は日銀の利上げは年内行われず、FRBの利下げは年内2回とみているため、ドル安・円高の動きは限定的なものとなり、また、日米とも金融政策に波乱がない限り、株価は年内底堅い推移が続くとみています。

日銀の次の一手は、実質賃金の前年同月比の伸びがプラスに転じ、2%のインフレが安定的に続くか否かが焦点で、FRBの次の一手は、雇用の伸びとインフレが緩やかに鈍化するか否かが焦点と考えます。つまり、日米とも賃金とインフレが重要な要素であり、その動向は金融政策と市場の方向性を大きく左右するため、この先はいっそう丁寧な見極めが必要と思われます。