2024年2月26日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日経平均株価の史上最高値更新に

関するQ&A

●最高値更新は企業業績回復、企業改革進展、賃上げ機運を高評価した海外勢の買いが主導。

●PERは妥当な水準であり、今はバブルではない、好況の実感がないのは株価の景気先行性のため。

●今後の株高の持続性は企業次第、リスクも多いが日本株の構造変化が確かなら下落は一時的。

最高値更新は企業業績回復、企業改革進展、賃上げ機運を高評価した海外勢の買いが主導

日経平均株価は2月22日、39,098円68銭で取引を終え、1989年12月29日につけた終値ベースでの史上最高値、38,915円87銭を約34年2カ月ぶりに更新しました。今回のレポートでは、最高値更新についてよくある質問と考え得る回答をQ&A形式でまとめました。具体的な質問は、

①最高値更新の理由は何ですか、②今回の株高もバブルではないですか、③好況の実感がないのはなぜですか、④今後も株高は続くのでしょうか、の4つです。

まず、①最高値更新の理由は、「企業業績」が回復基調にあること、資本効率改善などの「企業改革」が進展していること、「賃金」引き上げの機運が高まっていること、この3点を海外投資家が高く評価し、積極的に日本株を買い進めたことが主因と考えられます。このほかにも、円安や米株高、中国株からの逃避マネーの流入など追加的な好材料が重なり、日経平均は年明けから想定以上の速さで史上最高値を更新しました。

PERは妥当な水準であり、今はバブルではない、好況の実感がないのは株価の景気先行性のため

次に、②今回の株高もバブルではないかという点については、株価が1株あたり予想利益の何倍かを表すPER(株価収益率)をみるとよく分かります。予想PERは1989年末には61.7倍でしたが(東証1部)、2024年2月22日時点で16.5 倍です(東証プライム)。予想PERの妥当な水準は、過去の経験から14倍~16倍といわれているため、1989年末の60倍越えはやはりバブルであり、今回はバブルではないと判断されます。

また、③好況の実感がないのは、一般に株価は景気循環に先んじて動く傾向があるためで、今は景気が上向いて好況を実感する前に株価が上昇している局面と考えられます。この先、企業業績の回復や企業改革の進展、賃金引き上げが実現すれば、企業の稼ぐ力が一段と向上し、それによって賃上げが継続、消費や投資が増加することで、次第に好況を実感できるようになると思われます。

今後の株高の持続性は企業次第、リスクも多いが日本株の構造変化が確かなら下落は一時的

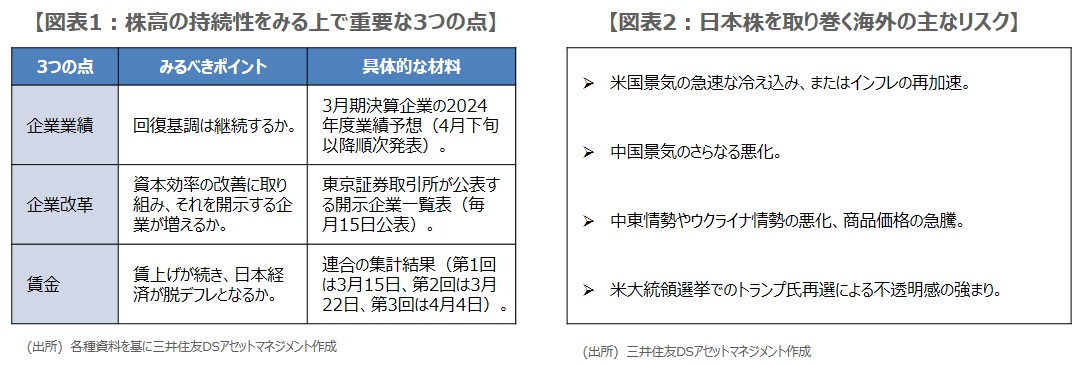

そして、④今後も株高は続くのかについては、企業業績、企業改革、賃金について、積極的に日本株を買っている海外投資家の期待通り、改善傾向が確認されれば、日経平均の上昇基調は継続し、40,000円は単なる通過点となる公算が大きいとみています(図表1)。逆に、この3点が投資家の期待に届かず、失望に変わる結果となれば、日経平均の調整はかなり大きなものになる恐れがあります。つまり、今後の株高の持続性は「企業次第」といえます。

企業改革や賃上げは、ここ数十年なかった動きであることを踏まえると、日経平均の史上最高値更新は、日本株に「構造変化」が生じたためとも解釈できます。最後に、足元好調な日本株について、海外の主なリスクを図表2にまとめました。仮にこれらのリスクが実現し、日本株が大きく下落しても、その時点で日本株の構造変化が確かなものとなっていれば、株価は比較的短期間で持ち直すことも十分想定されます。