2024年2月16日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀内田副総裁が示した異次元緩和

からの出口に関する見解

●内田副総裁はマイナス金利解除時の利上げ幅に触れ解除後も緩和的な金融環境維持を明言。

●YCC見直し後の国債買い入れは継続、ETFとJ-REITは終了しても保有残高は別問題との見解。

●異次元緩和は4月終了、無担保コール翌日物金利は0.0%~0.1%で年内利上げなしを予想。

内田副総裁はマイナス金利解除時の利上げ幅に触れ解除後も緩和的な金融環境維持を明言

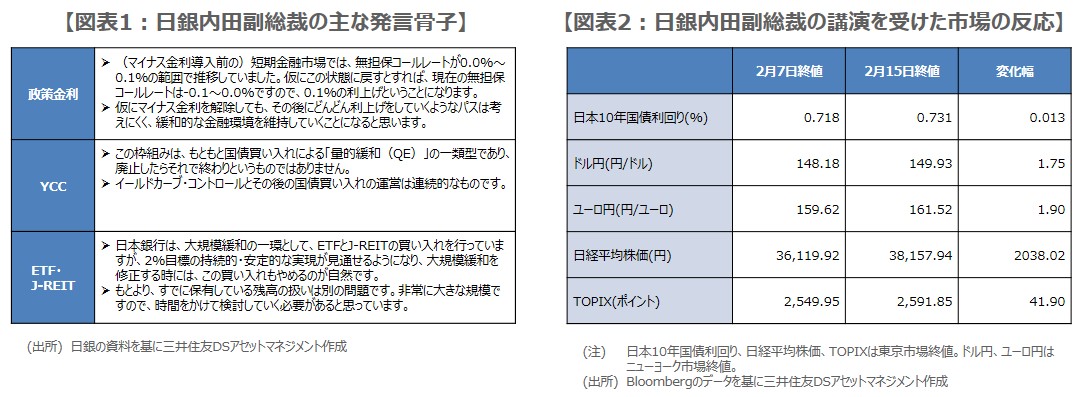

日銀の内田副総裁は2月8日、奈良県内の経済界関係者らが参加する金融経済懇談会に出席し、最近の金融経済情勢と金融政策運営について講演を行いました。以下、講演の主なポイントを整理し、今後の金融政策を展望します。内田副総裁は、賃金上昇を伴う形での2%の物価目標が実現する確度について、不確実性はなお高いものの、「少しずつ高まっている」と述べ、その実現が見通せるようになれば異次元緩和の修正を検討すると発言しました。

さらに、今回は、個々の政策を修正する場合の基本的な考え方が示されました(図表1)。まず、政策金利について、現在-0.1%~0.0%で推移する無担保コール翌日物金利をマイナス金利導入前の状態(0.0%~0.1%)に戻すとすれば、「0.1%の利上げ」になると指摘し、また、「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」との見方を示しました。

YCC見直し後の国債買い入れは継続、ETFとJ-REITは終了しても保有残高は別問題との見解

次に、長短金利操作(イールドカーブ・コントロール、YCC)について、「この枠組みは、もともと国債買い入れによる「量的緩和(QE)」の一類型であり、廃止したらそれで終わりというものではありません」と述べました。そして、「イールドカーブ・コントロールとその後の国債買い入れの運営は連続的なもの」であるとし、YCC見直し後の国債買い入れ継続を示唆しました。

また、ETFとJ-REITの買い入れについては、物価目標の持続的・安定的な実現が見通せるようになり、異次元緩和を修正する時には、「やめるのが自然」と述べ、買い入れが直近で減っていることを踏まえ、買い入れを終了しても「市況等への影響は大きくない」との見解を示しました。一方、「すでに保有している残高の扱いは別の問題」とし、「非常に大きな規模ですので、時間をかけて検討していく必要がある」と説明しました。

異次元緩和は4月終了、無担保コール翌日物金利は0.0%~0.1%で年内利上げなしを予想

以上より、今回の内田副総裁の講演から、①マイナス金利解除時の利上げ幅は0.1%、解除後も緩和的な金融環境は継続、②YCC終了後も国債の買い入れは継続、③ETFとJ-REITの買い入れ終了後も保有残高は当面維持、というメッセージが読み取れます。国内市場では、修正時期は近いものの、急速な引き締めのリスクは小さいとの安心感が広がった模様で、長期金利は比較的落ち着いた動きとなり、円安、株高の反応がみられました(図表2)。

弊社は日銀の金融政策について、引き続き4月にマイナス金利解除とYCC撤廃を軸とした異次元緩和の終了を予想しています。マイナス金利解除後、政策金利のターゲットは無担保コール翌日物金利となり、誘導水準は0.0%~0.1%を見込みます。利上げは年内行われず、物価動向を見極めた上で、誘導水準は2025年4月に0.25%、10月に0.50%へ引き上げられる可能性が高いと考えています。