2024年2月5日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】予想以上に強かった1月米雇用統計の

米経済と市場へのインプリケーション

●1月米雇用統計は予想を上回る強い内容、利上げ効果で雇用が大きく冷え込む様子はみられず。

●米景気がそれほど減速しないシナリオも想定されつつあるが、FF先物市場での利下げ期待は強い。

●ナスダックは米長期金利上昇でも堅調、米景気がそれほど減速しないことは日本株にも好材料に。

1月米雇用統計は予想を上回る強い内容、利上げ効果で雇用が大きく冷え込む様子はみられず

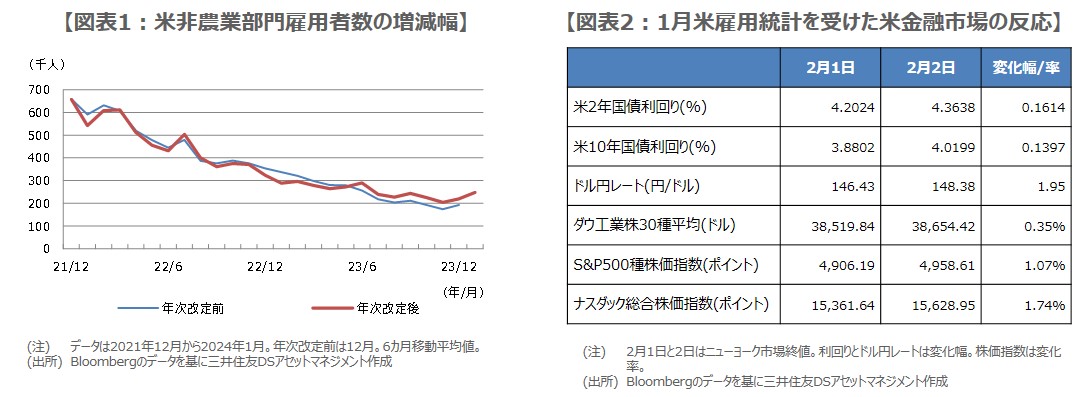

2月2日に発表された1月の米雇用統計では、非農業部門雇用者数が前月から35万3,000人増となり、市場予想の18万5,000人増を大幅に上回りました。また、今回は最新の雇用者数を反映した年次改定が行われ、過去のデータが遡及改定された結果、直近では2023年12月の21万6,000人増は33万3,000人増へ、11月の17万3,000人増は18万2,000人増へ、それぞれ大きく上方修正されました。

雇用の伸びは改定後も引き続き緩やかな減速基調にあるものの、足元では持ち直しの兆しもみられ(図表1)、少なくとも米利上げの累積効果が雇用を大きく冷え込ませている様子はうかがえません。なお、平均時給は前月比0.6%上昇、前年比4.5%上昇と、いずれも市場予想(順に0.3%上昇、4.1%上昇)を大きく上回りましたが、悪天候による労働時間の減少が時給を押し上げた可能性が高く、その点を勘案する必要があると思われます。

米景気がそれほど減速しないシナリオも想定されつつあるが、FF先物市場での利下げ期待は強い

弊社はこれまで、雇用の伸びが減速基調にあり、賃金の高止まりが企業の雇用抑制につながり、米景気は年後半に向けて減速するとみていました。しかしながら、足元では雇用の伸びに持ち直しの兆しがみられ、総じて良好な企業業績が雇用コストを吸収している模様であることから、米景気はこの先、それほど減速しないシナリオも想定され、その実現性への注意が必要になってきたと考えています。

現時点で、弊社は5月に25ベーシスポイント(bp、1bp=0.01%)の利下げが行われ、その後は四半期に1度のペースで25bpの利下げが進むとの見方を維持しています。一方、直近のフェデラルファンド(FF)金利先物市場では、5月以降、毎会合25bpの利下げが行われるとの見方が優勢です。FF金利先物市場が、全市場参加者の予想を反映している訳ではありませんが、今回の雇用統計発表後でも、利下げ期待の強さは変わりませんでした。

ナスダックは米長期金利上昇でも堅調、米景気がそれほど減速しないことは日本株にも好材料に

なお、今回の雇用統計の結果を受けた2月2日の米金融市場は、長期金利上昇、ドル高・円安、株高で反応しました(図表2)。従来、ハイテク株比率の高いナスダックは、長期金利上昇で下落しやすい傾向がありましたが、最近はその傾向が弱まっており、2日も長期金利は大きく水準を切り上げましたが、好決算を受けたメタやアマゾン・ドット・コムが牽引する形でナスダックは前日比1.7%高で取引を終えました。

改めて、米景気がそれほど減速しないケースを想定した場合、米金融市場の動きとしては、長期金利が下げ渋り、ドル安・円高方向の動きが限定され、景気面で企業業績に追い風となり株高に振れやすくなると考えられます。これらを踏まえると、米景気がそれほど減速しないケースは日本株にも好都合と判断されます。まだ過度な楽観は禁物ですが、日本株を支える材料が1つ浮上しつつあるとみて良いと思われます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。