2024年1月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日本株の業種別・スタイル別の

パフォーマンスを検証する

●昨年3月末に東証が企業に資本効率改善を要請した後の、業種別・スタイル別株価動向を検証。

●高いパフォーマンスを示したのは割安、高配当とされる業種が多く、外需より相対的に内需が好調。

●グロースよりバリュー、小型より大型が好調で、東証要請の業種別・スタイル別株価への影響は大。

昨年3月末に東証が企業に資本効率改善を要請した後の、業種別・スタイル別株価動向を検証

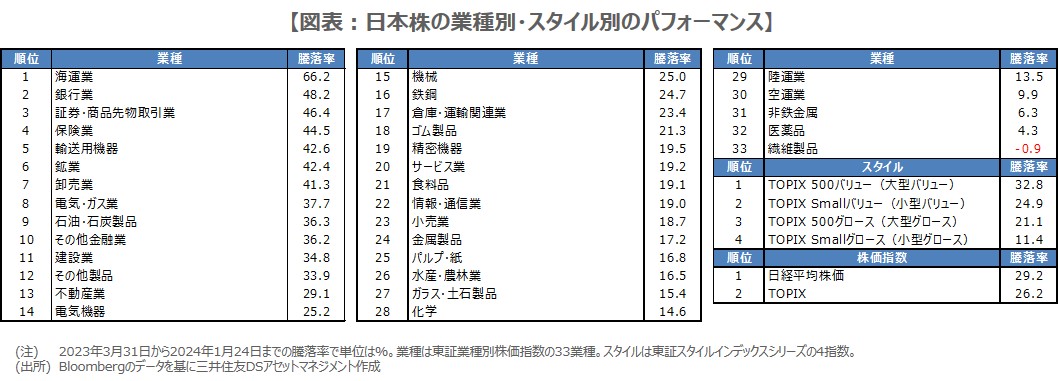

東京証券取引所(以下、東証)は2023年3月31日、上場企業に対し、資本コストや株価を意識した経営の実現に向けた対応を要請しました。これを受け、多くの上場企業が株価純資産倍率(PBR)1倍割れという状況は改善に向かうとの期待が市場に広がり、その後の日本株上昇の一因となりました。今回のレポートでは、東証要請後の株価を業種別・スタイル別にみた場合、どのような動きが確認されるかを検証します。

検証期間は2023年3月31日から2024年1月24日までとし、業種別の株価は、東証株価指数(TOPIX)の構成銘柄を、33の業種別に区分した東証業種別株価指数を用います。スタイル別株価指数については、TOPIXスタイルインデックスシリーズのうち、TOPIX 500バリュー、TOPIX 500グロース、TOPIX Smallバリュー、TOPIX Smallグロースの4指数を用います。

高いパフォーマンスを示したのは割安、高配当とされる業種が多く、外需より相対的に内需が好調

具体的な騰落率は図表の通りです。業種別にみると、パフォーマンスの高い順に、海運業(66.2%)、銀行業(48.2%)、証券・商品先物取引業(46.4%)、保険業(44.5%)、輸送用機器(42.6%)となっており、これに、鉱業(42.4%)、卸売業(41.3%)、電気・ガス業(37.7%)、石油・石炭製品(36.3%)、その他金融業(36.2%)が続きます。上位には、一般に「割安」、「高配当」とされる業種が多く、また、「内需」がやや多いように思われます。

これに対し、パフォーマンスの低い業種は順に、繊維製品(-0.9%)、医薬品(4.3%)、非鉄金属(6.3%)、空運業(9.9%)、陸運業(13.5%)となっており、これに、化学(14.6%)、ガラス・土石製品(15.4%)、水産・農林業(16.5%)、パルプ・紙(16.8%)、金属製品(17.2%)が続きます。インバウンド関連とされる空運業や陸運業は10%前後上昇していますが、全体では低めの順位となっており、また、下位業種には「外需」が目立ちます。

グロースよりバリュー、小型より大型が好調で、東証要請の業種別・スタイル別株価への影響は大

次に、スタイル別のパフォーマンスをみると、大型バリューであるTOPIX 500バリューが32.8%で最も高く、次いで小型バリューのTOPIX Smallバリューが24.9%、大型グロースのTOPIX 500グロースが21.1%、小型グロースのTOPIX Smallグロースが11.4%となっています。つまり、東証の要請後、スタイル別の株価動向からは、グロース株よりもバリュー株、小型株よりも大型株が、選好されている様子がうかがえます。

以上より、東証の要請をきっかけに、企業が積極的に資本効率の改善に取り組むことでPBR1倍割れの状況が改善するとの見方が割安株の物色につながり、配当が増えるとの期待が高配当株の物色につながったと推測されます。また、割安株や高配当株が多いとされる内需株や、海外投資家が好む傾向の大型株が相対的に高いパフォーマンスを示していることから、東証の要請は業種別・スタイル別の株価動向に大きな影響を与えたと判断されます。