2024年1月11日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】米大統領選挙と金融市場のアノマリー

~ドル円相場編

●1973年以降、2021年までのデータを用いて米大統領選挙とドル円相場のアノマリーを検証する。

●任期4年を1年毎にみると共和党大統領はドル安の年が多く民主党大統領はドル高の年が多い。

●ただ相場をみる上ではアノマリーよりも経済政策や金融政策を重視すべきで、円の動向も要注意。

1973年以降、2021年までのデータを用いて米大統領選挙とドル円相場のアノマリーを検証する

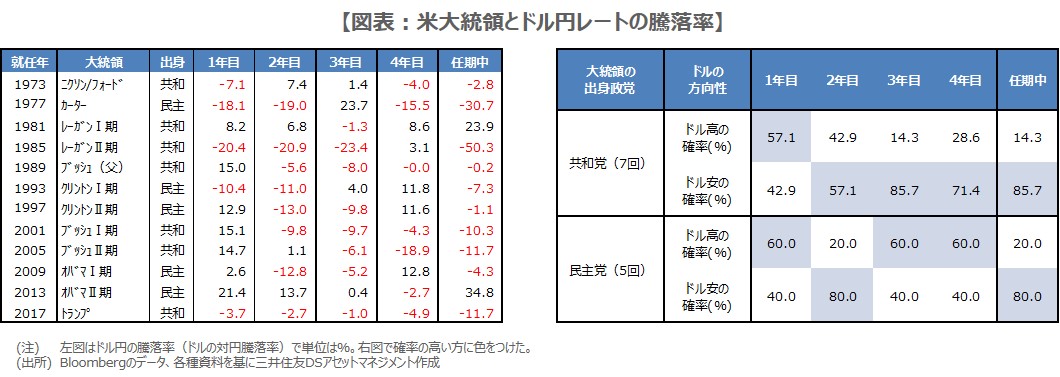

「アノマリー」とは、理論的には説明のつかない経験則のことで、米大統領選挙に関連する為替や株価のアノマリーは、市場でも関心の高いテーマです。そこで今回は、米大統領選挙とドル円相場について、過去のデータを用い、実際に経験則的な動きがみられたのかを検証します。なお、日本が1973年2月に変動相場制へ移行した関係上、分析は1973年以降12回の選挙結果とドル円相場の変動について行います。

図表は、1973年以降の米大統領選挙の結果と、任期中の各年(1年目は大統領選挙の翌年、2年目は中間選挙の年、3年目は大統領選挙の前年、4年目は大統領選挙の年)および任期4年通年のドル円レートの騰落率(ドルの対円騰落率)を示したものです。なお、バイデン大統領はまだ4年目を終えていないため、アノマリーはトランプ大統領の4年目、2021年までのデータで検証します。

任期4年を1年毎にみると共和党大統領はドル安の年が多く民主党大統領はドル高の年が多い

全12回のうち、共和党大統領は7回、民主党大統領は5回ありましたが、任期4年通年でみた場合、大統領の出身政党にかかわらず、「ドル安」の確率が高いことが分かります。つまり、任期4年通年では、大統領の出身政党とドル円相場にアノマリーはみられないということになります。これはドル円の騰落率を計算する期間が長くなるほど、選挙以外の長期的要因(日米インフレ格差など)の影響が大きくなるためと推測されます。

次に、ドル円の動きを任期中1年毎に確認すると、出身政党にかかわらず、1年目は「ドル高」、2年目は「ドル安」の確率が高い傾向がうかがえます。しかしながら、3年目と4年目は、共和党大統領が「ドル安」、民主党大統領は「ドル高」の確率が高くなっているため、1年毎にみれば、共和党大統領の任期中は「ドル安」となる年が多く、民主党大統領の任期中は「ドル高」となる年が多い、というアノマリーがみられます。

ただ相場をみる上ではアノマリーよりも経済政策や金融政策を重視すべきで、円の動向も要注意

以上を踏まえ、民主党バイデン大統領のもと、ドル円の動きを振り返ってみると、1年目、2年目、3年目ともドル高であったため、1年目と3年目はドル高のアノマリー通りとなりましたが、2年目はドル安のアノマリー通りとはなりませんでした。なお、2020年12月末のドル円は1ドル=103円25銭水準でしたので、今年の年末がこれよりもドル高水準で着地すれば、任期4年通年では、確率の低いドル高ということになります。

このように、バイデン大統領のケースをみても、ドル円が必ずしもアノマリー通りに動くとは限らないことが分かります。基本的に、ドル円相場をみる上では、アノマリーよりも、米大統領による経済政策や通貨政策、米連邦準備制度理事会(FRB)による金融政策を重視すべきであり、また、日本政府や日銀の政策決定による円の動向も、十分考慮しなければならないと考えます。