2023年12月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年のドル円相場見通し

●来年も注目の日米金融政策だが、FRBの利下げは5月、日銀のマイナス金利解除は4月を予想。

●10年国債利回りは米国で低下傾向も日本で一進一退、ドル安・円高の進行は緩やかなものに。

●ただ米長期金利次第では想定以上のドル安進行が考えられ、米大統領選挙も要注意のイベント。

来年も注目の日米金融政策だが、FRBの利下げは5月、日銀のマイナス金利解除は4月を予想

2024年のドル円相場を見通す上では、引き続き日米金融政策が重要な材料と考えます。まず、米国の金融政策について、弊社は米連邦準備制度理事会(FRB)が2024年4月30日、5月1日に開催する米連邦公開市場委員会(FOMC)において25ベーシスポイント(bp、1bp=0.01%)の利下げを開始するとみています。その後は7月30日、31日開催のFOMCと、11月6日、7日開催のFOMCで25bpずつの利下げが行われると予想します。

次に、日本の金融政策について、弊社は日銀が3月中旬に迎える春季生活闘争(春闘)の集中回答日における賃上げ傾向の継続を確認した後、4月25日、26日の金融政策決定会合で、長短金利操作(イールドカーブ・コントロール、YCC)の撤廃と、マイナス金利の解除を決定するとみています。また、マイナス金利解除後は当面、ゼロ金利政策が続く可能性が高いと考えています。

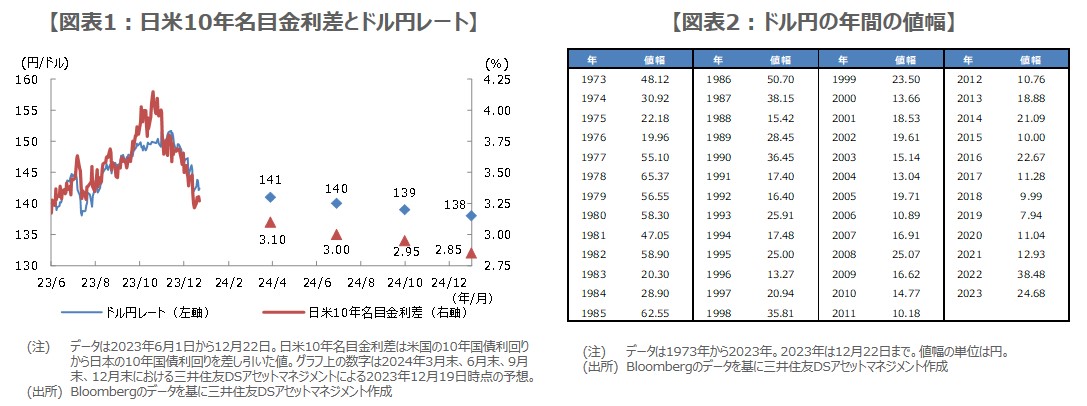

10年国債利回りは米国で低下傾向も日本で一進一退、ドル安・円高の進行は緩やかなものに

弊社は、前述の日米金融政策の見通しを踏まえ、2024年の米10年国債利回りは緩やかに低下し、3月末の着地は3.8%、6月末は3.7%、9月末は3.6%、12月末は3.5%を予想しています。これに対し、日本の10年国債利回りはマイナス金利解除への警戒と米国などの長期金利低下の影響により、一進一退が続き、3月末と6月末の着地は0.70%、9月末と12月末は0.65%を見込んでいます。

このように、米国の長期金利が緩やかに低下する一方、日本の長期金利は一進一退が続くとの見通しのもとでは、日米の長期金利差はそれほど大きく縮小しない公算が大きいということになります(図表1)。この点を勘案すると、2024年のドル円は、緩やかなペースでのドル安・円高の進行が予想され、弊社は3月末の着地を141円、6月末は140円、9月末は139円、12月末は138円を予想しています(図表1)。

ただ米長期金利次第では想定以上のドル安進行が考えられ、米大統領選挙も要注意のイベント

なお、弊社は米利下げについて、現時点で2025年も四半期毎に25bpの利下げ継続を想定しており、また、米景気減速が明確に確認されれば2024年1-3月期の利下げ開始も考えられるため、米10年国債利回りの低下ペースが速まることは考慮しておく必要があると思われます。そのため、2024年12月末に米10年国債利回りが3%程度、ドル円が130円程度で着地しても、それほど違和感はありません。

2024年中に日銀が利上げに踏み切れば、ドル円は年末120円台も見込まれますが、日銀の利上げは弊社のメインシナリオではありません。なお、ドル円の年間の値幅に目を向けると、米利上げ開始の2022年以降、顕著に拡大していますが(図表2)、2024年は利下げに転じることで縮小に向かう動きが見込まれます。ただ、2024年10-12月期は、米大統領選挙が波乱要因となり得るため、ボラティリティ(変動率)の急上昇には注意が必要です。