2023年12月20日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年の日本経済見通し

●景気は現状足踏みしているが、下振れ懸念は少なく、物価はコストプッシュ圧力が緩和しつつある。

●来年の景気は経済活動再開や賃金上昇などで回復基調に戻り、インフレは鈍化傾向継続とみる。

●日銀は来年4月にYCC撤廃とマイナス金利解除を決定、その後はゼロ金利政策を長期間継続へ。

景気は現状足踏みしているが、下振れ懸念は少なく、物価はコストプッシュ圧力が緩和しつつある

2023年7-9月期の実質GDP成長率は前期比年率-2.9%(改訂値)と、4四半期ぶりのマイナス成長となりました。物価高による個人消費の弱含みや、在庫調整、海外景気の減速などが重しとなり、景気は足踏み状態にあると思われます。ただ、12月の全国企業短期経済観測調査(短観)では、幅広い業種で景況感が改善し、堅調な設備投資計画も確認されていることから、景気の下振れ懸念は少ないと考えます。

一方、物価に目を向けると、10月の消費者物価指数(生鮮食品を除くコアCPI)は前年同月比+2.9%となり、伸び率は4カ月ぶりに拡大しました。ただ、これは電気・ガス料金の補助縮小が主因であり、11月の東京都区部のコアCPIでは、前年同月比の伸び率が+2.3%と、16カ月ぶりの低水準まで鈍化していることから、輸入物価の上昇を起点とするコストプッシュ型の物価上昇圧力は、緩和しつつあると判断されます。

来年の景気は経済活動再開や賃金上昇などで回復基調に戻り、インフレは鈍化傾向継続とみる

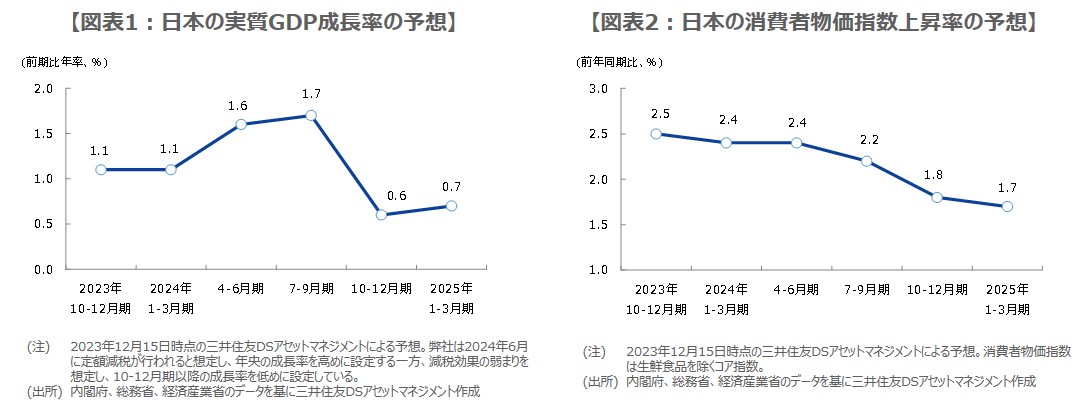

先行きの景気については、経済活動の再開、物価上昇圧力の緩和、賃金の上昇(弊社は2024年の平均賃金上昇率を4.0%と予想)などにより、回復基調に戻るとみています。実質GDP成長率は前期比年率で2023年10-12月期が+1.1%、2024年1-3月期が+1.1%、4-6月期が+1.6%、7-9月期が+1.7%、10-12月期が+0.6%、2025年1-3月期が+0.7%で(図表1)、2023年度は前年度比+1.6%、2024年度は同+1.1%を見込んでいます。

国内の物価は、前述の通り、コストプッシュ圧力が緩和すると考えており、伸び率は基調的に鈍化するとの見方を維持しています。コアCPIの前年同期比伸び率は、2023年10-12月期が+2.5%、2024年1-3月期が+2.4%、4-6月期が+2.4%、7-9月期が+2.2%、10-12月期が+1.8%、2025年1-3月期が+1.7%で(図表2)、2023年度は前年度比+2.7%、2024年度は同+2.0%を予想しています。

日銀は来年4月にYCC撤廃とマイナス金利解除を決定、その後はゼロ金利政策を長期間継続へ

2024年は日銀の金融政策の行方が大きな焦点になると思われます。弊社は、日銀が3月中旬に迎える春季生活闘争(春闘)の集中回答日における賃上げ傾向の継続を確認した後、4月25日、26日の金融政策決定会合で、長短金利操作(イールドカーブ・コントロール、YCC)の撤廃とマイナス金利の解除を決定するとみています。また、その後は当面、ゼロ金利政策が続く可能性が高いと考えています。

以上が弊社の基本的な見通しですが、下方修正につながるリスクとして、①国内の物価高が長期化し、かつ、賃金が期待されたほど伸びず、家計の節約志向が一段と強まること、②国内の政局が不安定化すること、③ウクライナ情勢、中東情勢、東アジア情勢など、国際情勢の緊張が高まることなどが挙げられます。ただ、弊社では、これらの生起確率は20%程度を想定しています。