2023年12月12日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年12月日銀金融政策決定会合

プレビュー

●植田総裁発言を受けた円高は行き過ぎだが、政策委員会メンバーも出口は意識しつつある模様。

●日銀は4月以降、市場を混乱させずに政策変更を進め、現行政策は実質的にマイナス金利のみ。

●12月会合は大方の予想通り政策変更はなかろう、仮にあるとすればフォワードガイダンスの修正か。

植田総裁発言を受けた円高は行き過ぎだが、政策委員会メンバーも出口は意識しつつある模様

日銀は12月18日、19日に金融政策決定会合を開催します。直近では、日銀の植田和男総裁が7日に「(金融政策の運営は)年末から来年にかけて一段とチャレンジングになる」と発言したことから、早期の緩和修正観測が市場で強まり、ドル安・円高が急速に進行しました。ただ、11日に米ブルームバーグ通信が関係者の話として、日銀が今月修正を急ぐ必要はほとんどないと報じると、ドル円はドル高・円安方向に転じました。

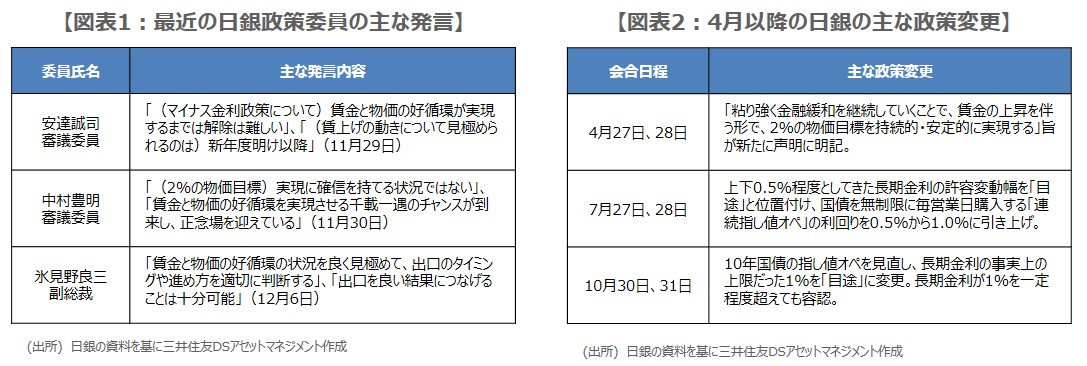

植田総裁の発言を受けたドル円の動きは、やや行き過ぎのように思われますが、このところの日銀政策委員の講演では、慎重姿勢は維持しつつも、異次元緩和からの出口を意識した発言もみられます(図表1)。特に、氷見野良三副総裁は12月6日、出口を迎えた場合に想定される家計などへの影響について触れ、「賃金と物価の好循環の状況を良く見極めて、出口のタイミングや進め方を適切に判断する」と述べ、出口に関する見解を明示しました。

日銀は4月以降、市場を混乱させずに政策変更を進め、現行政策は実質的にマイナス金利のみ

そのため、市場では12月の会合で何らかの政策変更があるのではないかとの見方も依然残っています。そこで、改めて4月以降の日銀植田新体制での政策変更を振り返り、12月会合の注目点をまとめます。図表2の通り、4月会合では、「賃金の上昇」を伴う形で、2%の物価目標を持続的・安定的に実現する旨が声明に新たに明記され、7月と10月の会合では、長短金利操作(イールドカーブ・コントロール、YCC)の運用柔軟化を進めました。

これまで政策変更は、市場が十分予想していないタイミングで行われたように思われますが、市場に混乱はみられず、政策運営は上手くいっていると判断されます。なお、現行の「長短金利操作付き量的・質的金融緩和」について、ETFなど資産買い入れの「質」はすでに形骸化しており、YCC柔軟化とそれに伴うオペ(公開市場操作)減少で、「長」と「量」も形骸化が進み、実質的にはマイナス金利の「短」のみが残る状況となっています。

12月会合は大方の予想通り政策変更はなかろう、仮にあるとすればフォワードガイダンスの修正か

弊社は12月の会合について、大方の予想通り、政策変更はないとみています。また、日銀側に特に意図はないとは思われますが、これまでの政策変更が、4月、7月、10月と、3カ月毎に行われてきたことを踏まえると、日銀が12月に修正を急ぐ必要はほとんどないという前述の報道にも違和感はありません。ただ、日銀は市場が十分予想していないタイミングで変更してきた点には少し注意が必要です。

仮に、今回変更があるとすれば、YCCの運用柔軟化ではなく、政策金利の先行き指針(フォワードガイダンス)を修正する可能性の方が高いと思われます。具体的には、図表1の発言にもみられる「賃金と物価の好循環」の実現を出口の条件として追記することや、「躊躇(ちゅうちょ)なく追加的な金融緩和措置を講じる」の文言削除などが考えられますが、現時点ではあくまで仮定の話の位置付けです。