2023年12月7日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日経平均は一昨日の急落後に昨日急騰

~乱高下の要因を探る

●日経平均の5日の急落と6日の急騰は8日に算出を控えるメジャーSQの影響が大きいと思われる。

●日経平均は、SQ前のオプションのデルタヘッジなどにより、33,000円を挟み上下に振れた可能性。

●SQ前の株価変動は一時的なもの、ただSQが戻り高値となることもあり、SQ後の株価には要注意。

日経平均の5日の急落と6日の急騰は8日に算出を控えるメジャーSQの影響が大きいと思われる

日経平均株価は12月5日、節目の33,000円を割り込み、前日比455円45銭(1.4%)安の32,775円82銭で取引を終えました。しかしながら、翌6日には急反発し、33,000円台を回復、終値は前日比670円08銭(2.0%)高の33,445円90銭となり、前日の下げを埋めました。特段材料のないなかでの乱高下となりましたが、今回のレポートではその背景を探ります。

株価の変動率(ボラティリティ)が上昇したのは、12月8日に算出を控える「メジャーSQ(特別清算指数)」の影響と推測されます。SQとは株価指数先物やオプション取引などの清算価格で、先物とオプションの清算が重なるSQをメジャーSQといいます。メジャーSQの週は、先物やオプションの取引主体がSQ直前の限られた時間で取引判断を迫られるため、思惑的な売買が膨らみやすく、ボラティリティが上昇しやすくなります。

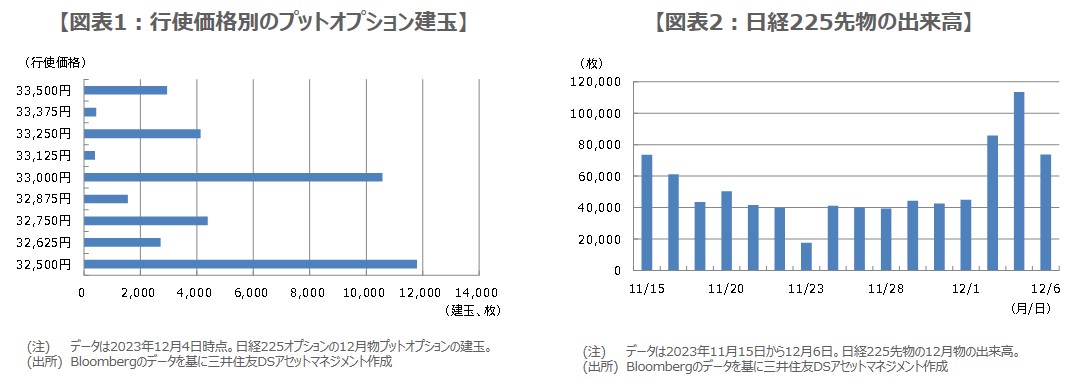

日経平均は、SQ前のオプションのデルタヘッジなどにより、33,000円を挟み上下に振れた可能性

そこで、日経225オプションに目を向けると、12月物プットオプションは12月4日時点で行使価格33,000円の建玉(たてぎょく、未決済残高のこと)が、大きく積み上がっていることが分かります(図表1)。そのため、例えば日経平均が33,000円を割り込んで下落すると、行使価格33,000円のプットオプションの売り手には損失が発生することから、売り手は別途、日経225先物を売って、「デルタヘッジ」を行うことがあります。

先物に売りが膨らみ、先物が現物に対し一時的に割安になると、裁定業者(主に証券会社)による「裁定買い取引の解消」や「裁定売り取引」(いずれも先物を買って同時に現物を売る取引)で、現物である日経平均の下げが加速する場合があり、これが5日の急落の主因と思われます。一方、日経平均が33,000円を回復すると、これらとは逆方向の売買が発生し、日経平均の上昇が加速しやすくなるため、これが6日の急騰の主因と考えられます。

SQ前の株価変動は一時的なもの、ただSQが戻り高値となることもあり、SQ後の株価には要注意

前述の通り、プットオプションの売り手によるデルタヘッジは先物で行われます。実際に、日経225先物について12月物の出来高をみると、今週に入り出来高の増加傾向が確認されており(図表2)、ここにデルタヘッジによる取引も含まれるとみています。以上より、12月5日と6日の日経平均の乱高下は、やはりメジャーSQの算出を控えた、先物やオプションの取引によるところが大きいと思われます。

なお、メジャーSQを前にした株価の変動は、基本的にはポジション調整に伴う一時的なものです。また、算出されたSQの値は、日経平均が上昇基調にある場合は「戻り高値」になる傾向があり、下落基調にある場合は「押し安値」となる傾向があります。日経平均は11月以降、上昇基調に転じましたが、足元ではやや上昇一服となっています。今回、12月8日のSQが戻り高値となるか否か、SQ後の株価動向が注目されます。