2023年11月1日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀はYCC運用のさらなる柔軟化を

決定~その真意を探る

●日銀はYCCを再修正し長期金利の1%超えを容認、YCCの枠組みとフォワードガイダンスは維持。

●23年度から25年度の物価見通しを上方修正、基調的な上昇率は2%に向けて高まるとの見方。

●長期金利の水準形成は市場の需給に委ねつつ、マイナス金利は来年の春闘を踏まえ4月解除か。

日銀はYCCを再修正し長期金利の1%超えを容認、YCCの枠組みとフォワードガイダンスは維持

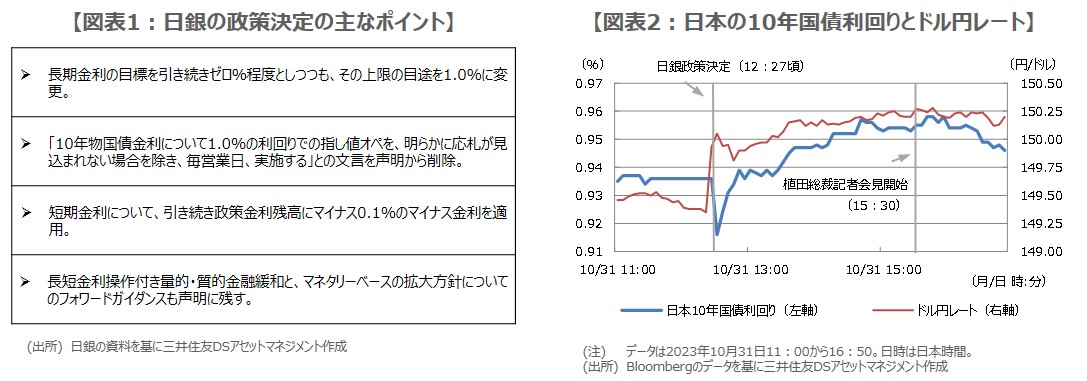

日銀は10月30日、31日に金融政策決定会合を開催し、長短金利操作(イールドカーブ・コントロール、YCC)の運用について、さらに柔軟化することを決定しました。具体的には、10年国債の指し値オペ(公開市場操作)を見直し、長期金利の事実上の上限だった1%を「目途」に変更しました(図表1)。これにより、長期金利が1%を一定程度超えても、容認されることになります。

ただ、YCCの枠組み自体は維持され、長期金利に関する「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買い入れを行う」との文言も、変更されませんでした。また、長短金利操作付き量的・質的金融緩和と、マネタリーベースの拡大方針についてのフォワードガイダンス(金融政策の先行き指針)も、そのまま声明に残りました。

23年度から25年度の物価見通しを上方修正、基調的な上昇率は2%に向けて高まるとの見方

10月31日に公表された「経済・物価情勢の展望(展望レポート)」では、生鮮食品を除く消費者物価指数(コアCPI)の前年度比上昇率について、2023年度は2.8%、2024年度も2.8%、2025年度は1.7%という見通し(政策委員の見通し中央値)が示されました。前回7月時点では、順に2.5%、1.9%、1.6%という見通しでしたので、今回はそろって上方修正となり、特に2024年度は修正幅の大きさが目立ちます。

日銀は、上方修正の主因として、既往の輸入物価の上昇を起点とする価格転嫁の影響が長引いていることや、このところの原油価格の上昇を挙げています。また、消費者物価の基調的な上昇率は、展望レポートの見通し期間終盤にかけて、2%の「物価安定の目標」に向けて徐々に高まっていくとみていることを明らかにしましたが、その際には賃金と物価の好循環が強まっていく必要があるとしています。

長期金利の水準形成は市場の需給に委ねつつ、マイナス金利は来年の春闘を踏まえ4月解除か

今回の決定を受け、10月31日の国内市場で、10年国債利回りは一旦低下した後、上昇に転じましたが、ドル円はドル高・円安が進み(図表2)、日経平均株価は前日比上昇して取引を終えました。YCC再修正に関する直前の報道もあり、市場では警戒感が強まっていましたが、政策決定後の反応をみる限り、「修正度合いは想定よりもかなり小さかった」との受け止めのように思われます。

植田和男総裁は同日、ファンダメンタルズ(経済の基礎的条件)に沿った長期金利上昇は容認(ただし投機的な動きはオペで対処)する旨を述べていることから、長期金利の水準形成は徐々に市場の需給に委ねる意向があると推測されます。一方、マイナス金利は、来年の春闘の結果、2024年度の物価見通しの確度が高まり、2%の物価安定の目標を持続的・安定的に実現できる状況になったと判断されれば、来年4月にも解除されるとみています。