2023年9月26日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年度前半の日本株の振り返りと

今後の相場展開を考える

●日経平均、TOPIXとも春先の好材料に4-6月期は急騰も、7-9月期は夏枯れ相場で伸び悩む。

●スタイル別、業種別でみた場合、2023年度前半は「大型」、「バリュー」、「高配当」選好の流れに。

●この流れは継続へ、弊社は日本株に強気の見通しを維持し、年末に向け上昇基調回復を予想。

日経平均、TOPIXとも春先の好材料に4-6月期は急騰も、7-9月期は夏枯れ相場で伸び悩む

今回のレポートでは、2023年度前半の日本株の動きを振り返り、今後の相場展開を考えます。まず、日経平均株価について、2023年4-6月期は+18.4%と大きく上昇したものの、続く7-9月期(9月は25日まで、以下同じ)で-1.5%と低迷し、4-9月期では+16.5%となりました。東証株価指数(TOPIX)は4-6月期が+14.2%、7-9月期は+4.2%で、4-9月期では+19.1%となっています。

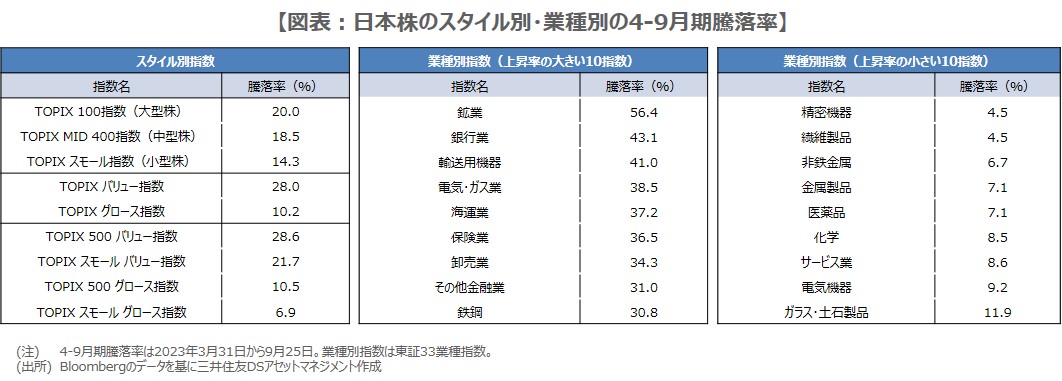

スタイル別、業種別指数の4-9月期騰落率は図表の通りですが、これらも、おおむね4-6月期に大きく上昇後、7-9月期に低迷、という傾向がみられました。春先は、インバウンド(訪日外国人)需要の回復や、東京証券取引所(以下、東証)の要請(企業に資本コストや株価を意識した経営を要請)などの好材料が株価を押し上げたものの、夏場は海外投資家の買いがやや一巡する場面もみられ、「夏枯れ相場」になったと推測されます。

スタイル別、業種別でみた場合、2023年度前半は「大型」、「バリュー」、「高配当」選好の流れに

なお、3月期決算企業による今年度の業績予想は、4-6月期の決算発表を終えた8月中旬時点で、総じて慎重なままでした。そのため、業績予想の改善がないまま株高が続くよりも、夏場の株高一服は、極めて健全な動きといえます。さて、改めて図表に目を向けると、スタイル別では、「大型」、「バリュー」が優位であることが明確で、TOPIX500バリュー指数の7-9月期の騰落率は+28.6%に達しています。

業種別では、東証33業種指数のうち、上昇率の大きい10指数をみると、こちらも「大型」、「バリュー」が連想される業種が並んでおり、また、「高配当」という要素も含まれるように思われます。一方、上昇率の小さい10指数は、多くが外需に分類される業種でした。2023年度前半は、東証の要請を受けた企業が資本効率改善に動き始め、海外投資家がそれを評価し、大型、バリュー、高配当選好の流れが形成されたと考えられます。

この流れは継続へ、弊社は日本株に強気の見通しを維持し、年末に向け上昇基調回復を予想

2023年度後半以降も、この流れが続く可能性は高いと思われますが、注意すべき点もいくつかあります。1つは「企業業績」で、10月下旬から本格化する3月期決算企業の中間決算において、業績予想の上方修正がどの程度広がるか、見極めが必要です。もう1つは、「東証の要請への取り組み」で、より多くの企業が資本効率の改善に努め、それを積極的に開示することが期待されます。また、来年の「賃金」動向にも、注目が集まります。

いずれも結局は、企業次第ということになりますが、このほか、米中経済については、現時点で株価に深刻な影響を及ぼす恐れは小さいと考えています。弊社は日本株に強気の見通しを維持しており、年末にかけて上昇基調を回復していくと予想しています。日経平均に関しては、10月以降、まずは33,000円台での値固めを経て、34,000円台乗せをうかがう展開を見込んでいます。