2023年9月14日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年9月FOMCプレビュー

~今回の注目点を整理する

●利上げは今回見送り、声明や記者会見で政策判断はデータ次第との意向を引き続き示すと予想。

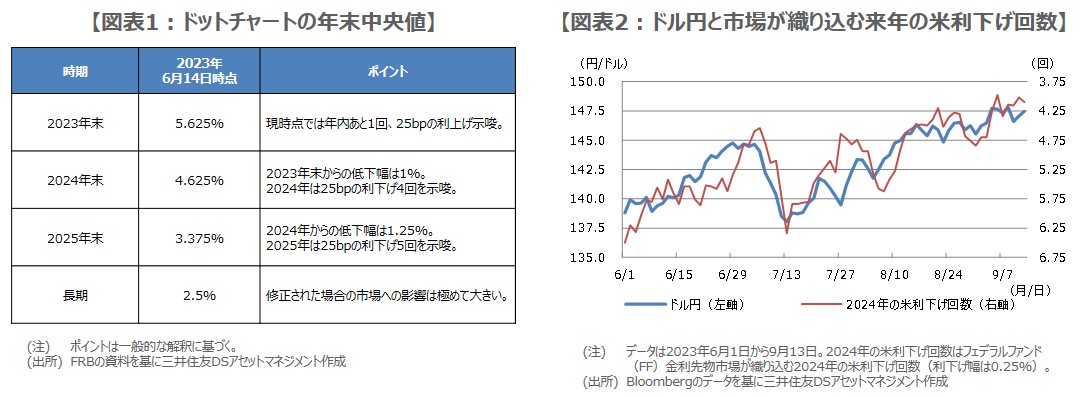

●今回はドットチャートへの関心が高く2023年末や特に2024年末のドット中央値の水準は要注目。

●ただ、ドットチャートや経済見通しが市場予想程度の内容と確認されれば市場への影響は限定的。

利上げは今回見送り、声明や記者会見で政策判断はデータ次第との意向を引き続き示すと予想

米連邦準備制度理事会(FRB)は、9月19日、20日に米連邦公開市場委員会(FOMC)を開催します。今回は、FOMC声明やパウエル議長の記者会見に加え、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)が公表され、そのなかでメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」も更新されます。そこで、以下、それぞれについて主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標について、弊社は5.25%~5.50%で据え置かれる可能性が高いとみています。パウエル議長は8月25日のジャクソンホール会議での講演で、政策判断はデータ次第で会合毎に決めるという従来通りの見解を述べており、今回も、その基本方針を記しているFOMC声明に大きな変更はなく、また、記者会見でもパウエル議長は同様のスタンスを示すと思われます。

今回はドットチャートへの関心が高く2023年末や特に2024年末のドット中央値の水準は要注目

次に、ドットチャートについて、今回は先行きの金融政策を見通す上で、最も注目される材料と考えています。前回、2023年末のドット中央値は5.625%でしたので(図表1)、現時点では年内あと1回、25ベーシスポイント(bp、1bp=0.01%)の利上げ示唆となります。そのため、今回、2023年末のドット中央値が前回と同じなら、年内に25bpの追加利上げ、前回から0.25%低下なら年内は利上げなし、という市場の受け止めになるとみられます。

また、前回は2024年末のドット中央値が2023年末から1%低下しているため、2024年は25bpの利下げ4回を示唆、同様に2025年は25bpの利下げ5回を示唆と考えることができます。したがって、例えば今回、2023年末のドット中央値が前回から変わらず、2024年末が前回から25bp引き上げられれば、2024年は25bpの利下げ3回の示唆となるため、市場はややタカ派的と解釈することも想定されます。

ただ、ドットチャートや経済見通しが市場予想程度の内容と確認されれば市場への影響は限定的

市場では、2024年末のドット中央値は、引き上げても25bp程度とみる向きが多いように思われ、最新のSEPにおけるインフレ率の予想値も、それに沿った形で、さほど大きな修正はないとの声も聞かれます。なお、最近のドル円は、2024年の政策見通しに大きく反応する傾向があることから(図表2)、ドットチャートの、特に2024年末中央値の水準次第では、ドル円相場が大きく動くことも考えられます。

ただ、FRBは政策意図を示す基本手段はFOMC声明であり、ドットチャートは政策を対外的に伝える主要な方法ではありません。この点は、米金融政策を見通す上で、理解しておくべき点と思われます。今回のFOMCにおいて、政策判断はデータ次第で会合毎に決めるとの見解は変わらず、また、ドットチャートやSEPも市場予想程度であることが確認されれば、市場への影響は限定的とみています。