2023年8月14日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】一時145円台を回復したドル円に

ついて為替介入の可能性を探る

●先週は予想比強めの7月米PPIなどを受けて米長期金利が上昇、ドル円は一時145円台を回復。

●145円台は政府・日銀が昨年9月に為替介入に踏み切った水準で市場の警戒感は強まりやすい。

●ただマクロ環境の変化で円安への懸念が和らぎ、当局が為替介入を急ぐ公算は小さいと思われる。

先週は予想比強めの7月米PPIなどを受けて米長期金利が上昇、ドル円は一時145円台を回復

米国で8月10日に発表された7月消費者物価指数(CPI)は、おおむね市場予想通りの結果となり、インフレ再加速への懸念が強まることはありませんでした。ただ、同日の米30年国債の入札が低調だったことから、米長期金利は上昇、米ドルも対主要通貨で上昇する展開となりました。また、翌11日に発表された7月生産者物価指数(PPI)では、主要項目が市場予想を上回り、米長期金利上昇、米ドル高の動きが一段と強まりました。

8月9日のニューヨーク市場取引終了時点において、米10年国債利回りは4.0%水準、ドル円は1ドル=143円72銭水準に位置していました。その後、前述の米30年国債入札や7月米PPIの結果を受け、8月11日の取引時間中に、それぞれ一時4.17%水準、145円03銭水準まで上昇しました。ドル円が145円台を回復したのは、6月30日以来、約1カ月半ぶりのことになります。

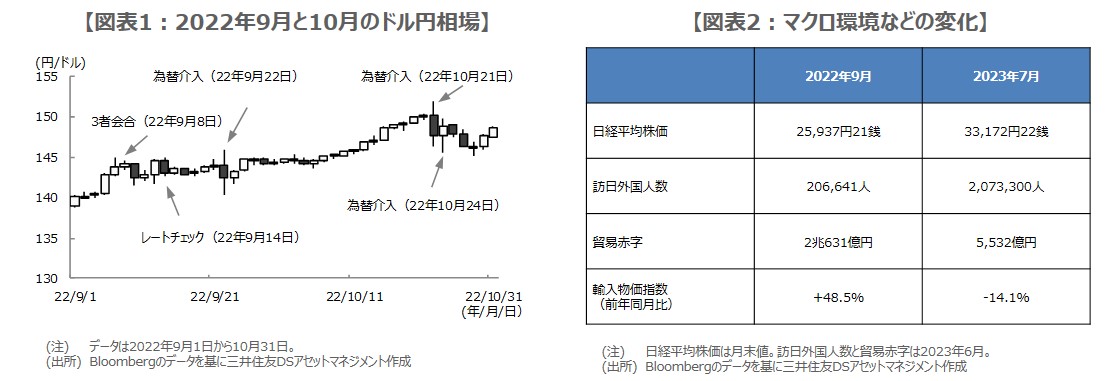

145円台は政府・日銀が昨年9月に為替介入に踏み切った水準で市場の警戒感は強まりやすい

ドル円がこの先、145円台をしっかり回復し、さらにドル高・円安が進んだ場合、市場では為替介入に対する警戒感が強まることが予想されます。政府・日銀は2022年9月22日、1998年6月以来、約24年ぶりとなるドル売り・円買いの為替介入に踏み切りましたが、この時ドル円は145円90銭水準に達していました。その後ドル円は、同日の海外市場で140円台前半までドル安・円高が進み、市場はこれを鮮明に記憶していると思われます。

なお、財務省、金融庁、日銀は、2022年9月22日の介入実施前、9月8日に国際金融資本市場に関する情報交換会合(3者会合)を開催しました。また、9月14日には、日銀が為替介入の準備のために市場参加者に相場水準を照会する「レートチェック」を実施しています(図表1)。そして、この3者会合とレートチェックが行われた時のドル円の水準は、いずれも144円台でした。

ただマクロ環境の変化で円安への懸念が和らぎ、当局が為替介入を急ぐ公算は小さいと思われる

以上を踏まえると、144円台と145円台は、市場で為替介入が意識されやすい水準と思われ、ここからのドル高・円安の進行速度は、幾分緩やかなものになることも想定されます。また、為替介入の前には、改めて3者会合とレートチェックが行われる可能性が高く、これらの動きにも注意が必要です。ただ、為替介入が実施された2022年9月当時と現在とでは、マクロ環境などが変化してきており、この点も考慮すべきであると考えます。

例えば、現時点では、国内の株高基調、インバウンド(訪日外国人)需要の回復、貿易赤字の縮小、輸入物価の落ち着きが確認されており(図表2)、円安に対する当局の懸念は、2022年9月当時と比べ、いくらか和らいでいると思われます。そのため、ドル円の「水準」が144円台や145円台であっても、ドル高・円安の進行「ペース」が、行き過ぎと判断されない限り、当局が為替介入を急ぐ公算は小さいとみています。