2023年8月10日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀YCC修正後の次なる一手と

ドル円相場への影響を考える

●YCC修正後のドル高・円安は日銀臨時オペや米国債格下げなどによる日米金利差拡大が背景。

●日銀の緩和は長期継続、米利上げは11月を最後に当面据え置きへ、ドル円は安定推移を予想。

●仮に物価目標達成に近づけばYCC下でマイナス金利解除も、市場との対話次第で円急騰回避。

YCC修正後のドル高・円安は日銀臨時オペや米国債格下げなどによる日米金利差拡大が背景

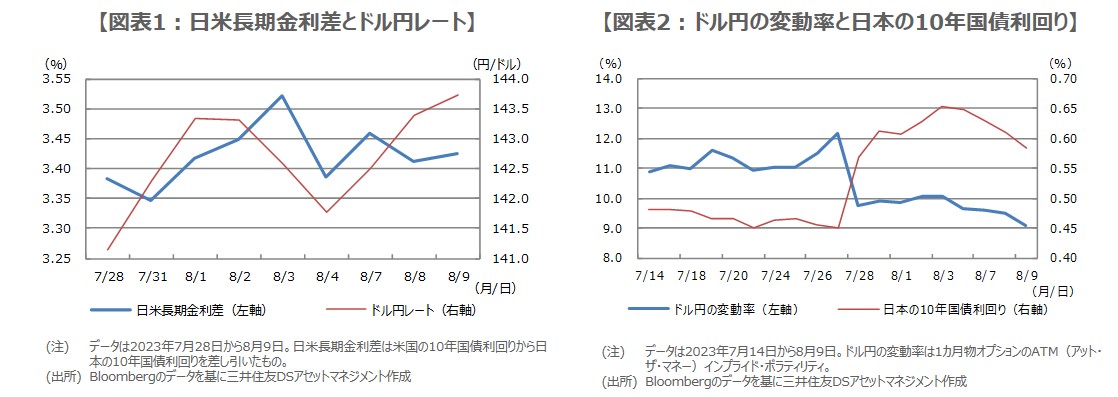

日銀は7月28日、長短金利操作(イールドカーブ・コントロール、YCC)について、これまで上下0.5%程度としてきた長期金利の許容変動幅を「目途」と位置付け、指し値オペの利回りを0.5%から1.0%に引き上げることを決定しました。これにより、長期金利は事実上、1.0%までの上昇が容認されたことになりますが、7月28日以降のドル円相場をみると、足元までドル高・円安の進行が確認されます。

YCC修正にもかかわらず円安が進んだ背景には、①日銀による臨時オペの実施(7月31日、8月3日)や、30年国債の入札(8月8日)の良好な結果を受け、国内で長期金利上昇の動きが限定的となったこと、②米国債の格下げ(8月1日)などで、米長期金利に上昇圧力が強まったこと、があると思われます。この結果、日米の長期金利差は拡大方向に向かい、ドル高・円安の一因になったと推測されます(図表1)。

日銀の緩和は長期継続、米利上げは11月を最後に当面据え置きへ、ドル円は安定推移を予想

ドル円はややドル高・円安に振れましたが、変動率(ボラティリティ)は落ち着いた動きとなっており、また、10年国債利回りの上昇も一服しつつあることから(図表2)、YCC修正は市場に大きな混乱を招くことはなかったと評価できます。なお、弊社は日銀の金融政策について、国内で2%の物価上昇率の定着は困難とみているため、2024年度まで据え置きを予想しています。

また、米金融政策については、年内11月に0.25%の追加利上げ、2024年7-9月期に利下げ開始とみており、ドル円の年末着地は1ドル=140円、来年3月末は139円を想定しています。米利上げの打ち止めと利下げの思惑から、次第にドル安が進む一方、日銀の緩和継続が過度な円高を抑制することで、ドル円は比較的安定した推移が見込まれます。以下、仮に国内で2%の物価上昇率が定着した場合の、日銀の次なる一手を考えてみます。

仮に物価目標達成に近づけばYCC下でマイナス金利解除も、市場との対話次第で円急騰回避

賃金の上昇を伴う形で物価が上昇し、日銀の物価見通しも上方修正される流れとなれば、長期金利に一段と上昇圧力が生じることが想定されます。日銀が慎重な舵取りをするのであれば、YCCの枠組みを残したまま、長期金利のさらなる上昇を容認する方法も選択肢にあると思われます。そして、物価目標の達成が十分視野に入れば、マイナス金利の解除という段階に進み、より慎重な対応が予想されます。

例えば、市場に金融引き締めの印象を与えないよう、短期金利の操作目標をゼロ%としてYCCを継続し、金融政策の先行きを示すフォワードガイダンスで長期間ゼロ%維持を明言するなどが考えられます。市場との対話を上手く進めることができれば、政策修正による円急騰は回避されると思われます。ただ、日銀の認識通り、物価見通しの不確実性は高く、政策修正の実現には、企業の賃上げ継続も1つの重要な要素とみています。