2023年7月10日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】先週の日経平均株価の下落について

●7月相場入りの日経平均は足元上昇に一服感、5月と6月の大幅高を主導したのはPERの上昇。

●過熱感が高まるなか、海外投資家の先物売りや裁定買い取引の解消などで株価はいったん調整。

●調整は健全な動き、もう一段下げても上昇トレンドの範囲内、より長期的には企業業績が重要に。

7月相場入りの日経平均は足元上昇に一服感、5月と6月の大幅高を主導したのはPERの上昇

日経平均株価は先週、名実ともに7月相場入りとなりましたが、週間ベースの下げ幅が終値ベースで800円を超え、軟調なスタートとなりました。5月以降、急速に上げ幅を拡大してきた日経平均は、6月中旬辺りから上昇ペースに一服感がみられるようになりました。そこで今回のレポートでは、足元での株価上昇一服の背景と、今後の相場展開について考えます。

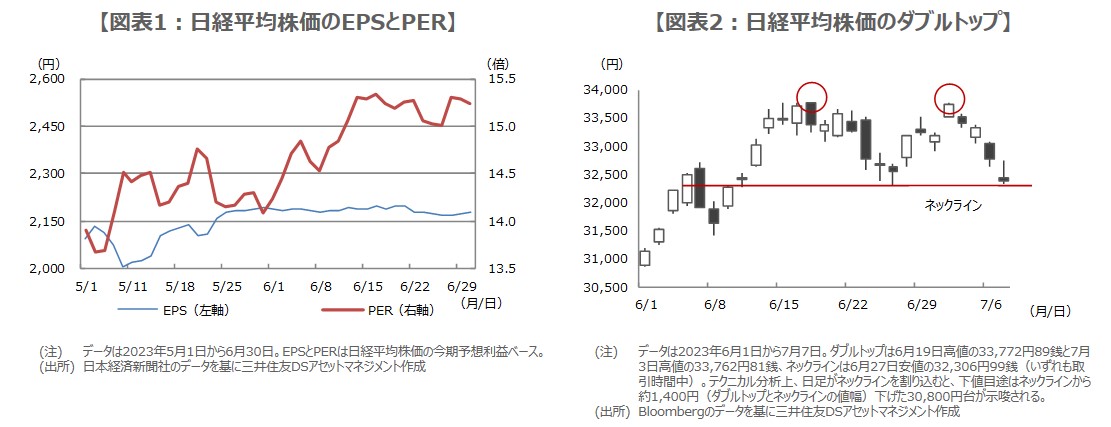

日経平均は5月、6月とも月間で2,000円以上上昇しており、上昇幅が2カ月連続で2,000円以上となるのは、日経平均の算出以来、初めてのことです。なお、日経平均の1株あたり利益(EPS)と株価収益率(PER)について、5月以降の動きをみると、図表1の通りとなります。EPSとPERを掛け合わせると現状の株価水準が得られますが、5月以降の株高は、主にPER上昇によるものであることが分かります。

過熱感が高まるなか、海外投資家の先物売りや裁定買い取引の解消などで株価はいったん調整

一般に、EPS主導の株高は「業績」を反映した株高、PER主導の株高は「期待」を反映した株高とされるため、足元の株高は期待先行の面が大きいように思われます。これについては、東京証券取引所が3月31日、上場企業に対し、資本コストや株価を意識した経営などを要請したことをきっかけに、市場で日本企業の資本効率改善への期待が広がったことも影響していると推測されます。

そのため、相場の過熱感は相当程度、高まっていたと考えられ、実際、海外投資家は5月第5週、6月第2週、第4週と、早々に先物を売り越す動きがみられました。なお、先物に売りが膨らんだことで、裁定業者(主に証券会社)は、これまでの株高局面で構築した「裁定買い取引(先物を売って同時に現物を買う取引)」の解消(先物を買い戻して同時に現物を売る)を進めており、これも1つの現物の下げ要因となった模様です。

調整は健全な動き、もう一段下げても上昇トレンドの範囲内、より長期的には企業業績が重要に

また、7月上旬は、決算を迎える上場投資信託(ETF)からの分配金捻出のための売りが見込まれていたため、これも一定程度、株価を押し下げる方向に作用したと思われますが、季節要因のため、需給悪化は一過性のものと考えます。ただ、日経平均は短期的にダブルトップを形成しており(図表2)、ネックラインの32,300円水準を大きく割り込むと、テクニカル分析上、30,800円台までの調整が示唆されることになります。

仮にそこまで調整が進んでも、2012年頃から続く日経平均の長期上昇トレンド内の動きとなります。日経平均は5月、6月と、歴史的な急騰をみせたため、その後の反動が多少大きくても、それは持続的な株高のための健全な調整と判断されます。より長期の観点では、やはり企業業績が重要で、企業自身が資本効率改善や稼ぐ力の向上を実現させ、市場の期待に応えられるかがポイントになりますが、その可能性は高まりつつあるように思われます。