2023年6月28日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年後半の日本株見通し

●株価の先行きは足元の好材料や海外勢の現物買いの持続性が焦点だが、上昇基調継続とみる。

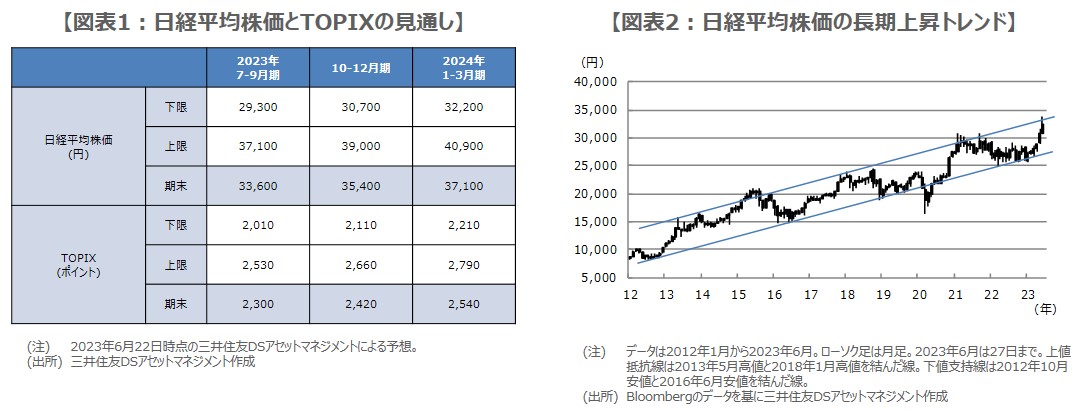

●2023年12月末の着地水準は、日経平均株価が35,400円、TOPIXは2,420ポイントを予想。

●企業の構造改革への取り組みで本格的な業績相場の到来も期待、現時点でその余地は大きい。

株価の先行きは足元の好材料や海外勢の現物買いの持続性が焦点だが、上昇基調継続とみる

今回のレポートでは、6月22日に更新した弊社の日本株の見通しについて、主なポイントを解説します。改めて、今年の日本株の動きを確認してみると、日経平均株価は2022年12月30日から2023年6月27日までの約半年間で24.7%上昇、東証株価指数(TOPIX)は19.1%上昇しており、世界の主要株価指数のなかでも、際立った好パフォーマンスを示しています。

この背景には、日本固有の複数の好材料、具体的にはインバウンド(訪日外国人)需要の回復、東京証券取引所(以下、東証)から企業への資本効率改善要請、日銀の異次元緩和継続などが春先に重なり、海外投資家の現物買いを誘った流れがあると推測されます。今後の日本株の方向性については、このような好材料や海外投資家による現物買いの持続性がカギを握ると思われますが、弊社は日本株の上昇基調は継続すると考えています。

2023年12月末の着地水準は、日経平均株価が35,400円、TOPIXは2,420ポイントを予想

具体的な数値は図表1の通りで、日経平均株価の予想着地水準は、9月末が33,600円、12月末は35,400円、来年3月末は37,100円に設定しています。9月末の33,600円は、6月19日の取引時間中につけた33,772円89銭を少し下回る水準ですが、これは7-9月期が季節的に夏枯れ相場になりやすいことや、米国など主要国の景気動向を見極める時間帯に入ることなどを踏まえたものです。

ただ、年末にかけては、米国やユーロ圏などで利上げが一巡し、景気が停滞局面を脱することで、株価の一段高を予想します。参考までに、12月末は、TOPIXの12カ月先予想1株あたり利益(EPS)を約181ポイント、株価収益率(PER)を約13.4倍とし、TOPIXの年末着地水準2,420ポイントを算出しています。また、NT倍率(日経平均をTOPIXで割った数値)を約14.6倍とし、日経平均の年末着地水準35,400円を算出しています。

企業の構造改革への取り組みで本格的な業績相場の到来も期待、現時点でその余地は大きい

なお、レポートで何度か紹介している日経平均の「長期上昇トレンド」に目を向けると(図表2)、上値抵抗線は6月末で33,550円に位置しており、足元の日経平均はちょうどこのあたりで上昇一服となっています。そして、長期上昇トレンドを形成する下値支持線と上値抵抗線を延長すると、9月末はそれぞれ27,700円と34,000円、12月末は28,150円と34,450円、来年3月末は28,600円と34,900円に位置することになります。

この長期上昇トレンドが来年以降も続くと仮定した場合、弊社の見通しはかなり強気のように思われます。しかしながら、国内企業がこの先、東証の要請に基づき、資本効率改善と稼ぐ力の向上を実現できれば、企業の「構造変化」により、長期上昇トレンドが、右肩上がりの傾斜をさらに強めることも十分考えられます。企業が積極的に構造改革に取り組めば、本格的な業績相場の到来も期待され、現時点でその余地は大きいとみています。