2023年6月15日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年6月FOMCレビュー

~金融市場へのインプリケーションを考える

●大方の予想通り利上げは見送りで声明の新たな文言も市場に対し事前にメッセージを発信済み。

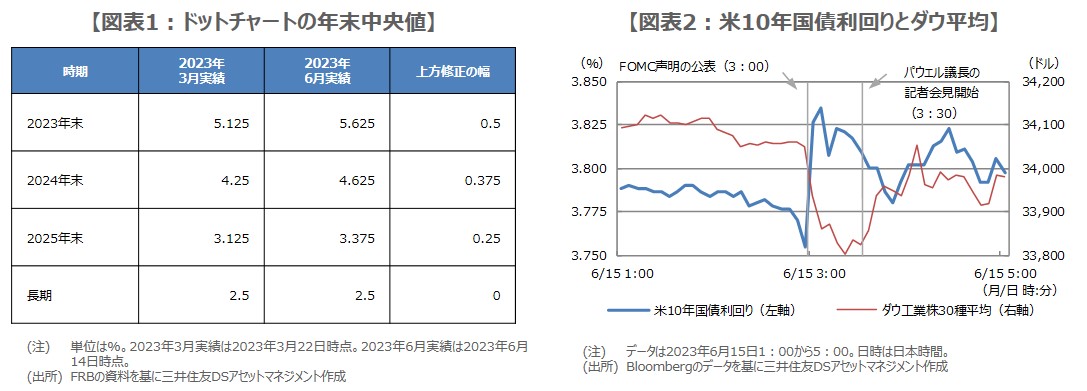

●市場はタカ派的なドットチャートにいったん動揺したがパウエル発言で次第に落ち着きを取り戻した。

●利上げはデータ次第なら、市場もデータをみながらの織り込みへ、ただ政策対応の遅れには要注意。

大方の予想通り利上げは見送りで声明の新たな文言も市場に対し事前にメッセージを発信済み

米連邦準備制度理事会(FRB)は、6月13日、14日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標について、5.00%~5.25%で維持することを決定しました。据え置きは2022年3月のゼロ金利政策解除以降、初めてであり、11会合ぶりとなりましたが、市場には織り込み済みでした。以下、今回の決定内容を詳しくみていきます。

まず、FOMC声明について、今回は「金利据え置きによって、FOMCは今後入ってくる情報と、金融政策への影響を評価することが可能になる」という文言が新たに加わりました。これは、5月31日のジェファーソン理事の発言(次回会合で利上げを見送ることにより、FOMCはより多くのデータを確認してから、追加的な金融引き締めの度合いについて決定できるだろう)と同じ趣旨であり、市場には事前にメッセージが発信されていました。

市場はタカ派的なドットチャートにいったん動揺したがパウエル発言で次第に落ち着きを取り戻した

次に、FOMCメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」では、2023年末から2025年末までのドット中央値が上方修正され、2023年末は5.625%、2024年末は4.625%、2025年末は3.375%となりました(図表1)。また、経済見通しでは、2023年分について、実質GDP成長率と物価上昇率の予想中央値が引き上げられ、失業率の予想中央値は引き下げられました。

経済見通しの修正は、ある程度想定されていましたが、ドットチャートがタカ派的な内容となり、米金融市場は、長期金利上昇、ドル高、株安の反応となりました(図表2)。ただ、パウエル議長がその後、「(ドットチャートは)決定事項や計画ではない」、「今日の政策決定はこの会合についてのみであり、次回の会合や今後のことについては何も決定していない」と述べると、市場はこれをハト派的と受け止め、次第に落ち着きを取り戻しました。

利上げはデータ次第なら、市場もデータをみながらの織り込みへ、ただ政策対応の遅れには要注意

なお、パウエル議長は、「ほぼすべての参加者が、年内さらなる利上げが必要だと考えている」、「(年内の)利下げは全く適切ではないと思う」とも発言しており、必ずしもハト派ではないように思われます。つまり、これまでの連続利上げで行き過ぎとならないよう、利上げをいったん見送り、信用条件の引き締まりの影響(パウエル議長は評価は時期尚早との見解)などを見極め、政策を判断するということが、今回のFOMCの結論と考えます。

FOMC後、直近のFF金利先物市場では、年内1回、7月に25ベーシスポイント(bp、1bp=0.01%)の利上げ予想が優勢になっていますが、雇用の底堅さと物価の粘着性を踏まえると、9月に25bpの追加利上げの可能性も想定されます。利上げはデータ次第というFRBの姿勢が変わらなければ、市場もデータをみながら織り込みを進めることができますが、政策対応が遅れ、大幅利上げに追い込まれるリスクには念のため注意が必要です。