2023年6月8日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】ドル円相場の現在の立ち位置と

今後の方向性について考える

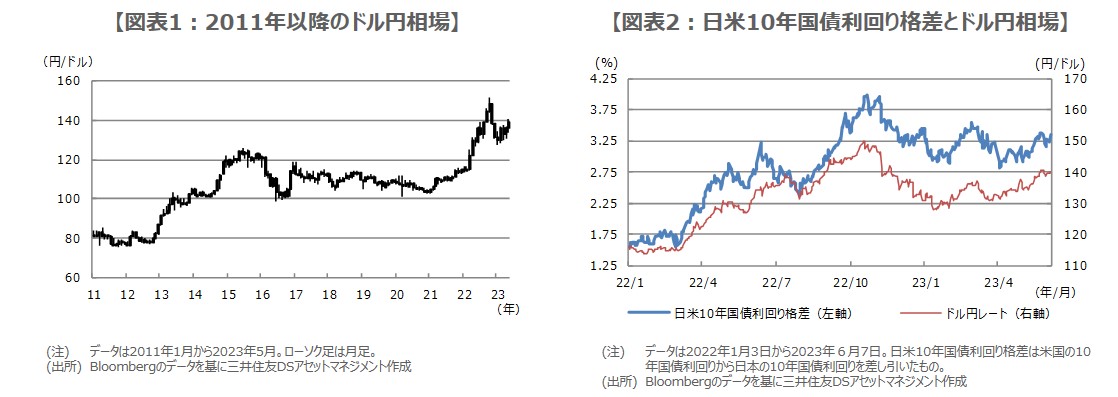

●ドル円は2011年の75円台から2015年に125円へ、ただその後は2020年まで円高基調が継続。

●2021年から円安に転じ2022年は151円台へ、その後は130円割れも現在140円前後に戻る。

●弊社は年末133円程度を予想、円高方向の見方だが、2011年以降からみれば十分円安水準。

ドル円は2011年の75円台から2015年に125円へ、ただその後は2020年まで円高基調が継続

今回のレポートでは、ドル円相場の現在の立ち位置について考えます。2011年以降のドル円の推移を振り返ると、ドル円は2011年10月31日に1ドル=75円30銭台をつけ、対ドルで円の史上最高値を記録しました(図表1)。その後、2012年11月16日に衆議院が解散し、第2次安倍晋三内閣の発足とアベノミクスへの思惑が強まると、ドル円は一気にドル高・円安方向に転じました。

この流れは数年続き、ドル円は2015年6月5日に125円80銭台に達しました。ただ、同年8月のチャイナショックなどにより、再びドル安・円高に振れると、2016年6月に英国の欧州連合(EU)離脱が決まったことなどで、ドル円は100円を割り込む展開となりました。同年11月のトランプ米大統領誕生で、いったんドル高・円安の動きもみられましたが、米中貿易摩擦問題などで2020年いっぱいドル安・円高基調が続きました。

2021年から円安に転じ2022年は151円台へ、その後は130円割れも現在140円前後に戻る

2021年に入り、バイデン氏が米大統領に就任、米連邦準備制度理事会(FRB)の量的緩和縮小(テーパリング)に向けた準備が進むにつれ、緩やかなドル高・円安が進行しました。FRBは2022年3月に利上げを開始しましたが、これをきっかけに金融緩和を継続する日銀と政策の方向性の違いが鮮明となり、ドル高・円安の動きが加速、2022年10月21日には1ドル=151円90銭台をつけました。

その後は、政府・日銀によるドル売り・円買い介入や、米国のインフレの落ち着き、FRBによる利上げ幅縮小などを受け、ドル円は2023年1月16日に127円20銭台までドル安・円高が進みました。なお、足元のドル円は、140円前後までドル高・円安方向に戻っていますが、これは市場で日銀による早期緩和修正観測が後退したことや、年内の米追加利上げの思惑がくすぶっていることなどが主因と思われます。

弊社は年末133円程度を予想、円高方向の見方だが、2011年以降からみれば十分円安水準

ドル円がこのまま150円方向を目指すのか、再び130円方向に向かうのかは、やはり短期的には「日米金利差」が重要な要素になります。実際、単純に日米10年国債利回り格差とドル円の動きを重ねても、相応の連動性が確認されます(図表2)。弊社は、FRBによる年内1回の追加利上げの可能性と、来年1-3月期の利下げを見込んでおり、米10年国債利回りの年末着地水準は3.20%程度を想定しています。

また、日銀については7月にイールドカーブ・コントロール(YCC)の許容変動幅再拡大と緩和の枠組み維持を予想しており、日本の10年国債利回りの年末着地水準は0.70%程度とみています。日米10年国債利回り格差が現状よりも縮小することで、ドル円の年末着地は133円程度と考えていますが、2011年以降の長期的な動きを踏まえれば、これでも十分ドル高・円安の水準といえます。