2023年4月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年5月FOMCプレビュー

~今回の注目点を整理する

●25bpの追加利上げは織り込み済み、次の一手の手掛かりはFOMC声明とパウエル議長の発言。

●前回はFOMC声明や議長発言などから信用条件引き締まりの影響を注視する様子がうかがえた。

●今回、利上げ終了は示唆せず、政策判断はデータ次第、必要なら利上げとの姿勢を示す可能性。

25bpの追加利上げは織り込み済み、次の一手の手掛かりはFOMC声明とパウエル議長の発言

米連邦準備制度理事会(FRB)は、5月2日、3日に米連邦公開市場委員会(FOMC)を開催します。弊社は今回、25ベーシスポイント(bp、1bp=0.01%)の追加利上げが行われると予想していますが、フェデラルファンド(FF)金利先物市場でも、25bpの利上げ確率は足元で9割を超えており、実際に25bpの追加利上げが決定されれば、FF金利の誘導目標は5.00%~5.25%に達することになります。

なお、今回はFOMCメンバーによる経済見通しや、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」は公表されないため、FOMC声明と、記者会見でのパウエル議長の発言に注目が集まります。そこで、今回のレポートでは、改めて直近のFOMC声明の内容やパウエル議長の発言などを振り返り、5月のFOMCで、市場にどのようなメッセージが発信される可能性があるか、考えてみます。

前回はFOMC声明や議長発言などから信用条件引き締まりの影響を注視する様子がうかがえた

まず、FOMC声明からみていきます。前回3月の声明では、金融不安に起因する信用条件の引き締まりについて、経済活動、雇用、インフレに影響を及ぼす度合いは「不透明」としながらも、従来の「目標レンジの継続的な引き上げ(ongoing increases in the target range)」が適切という表記を、「いくらかの追加的な引き締め(some additional policy firming)」が適切との表記に変更しました。

次に、パウエル議長の発言を確認すると、3月FOMC後の記者会見において、前述のFOMC声明の表記を変更したのは、信用条件の引き締まりが「利上げと同じ効果、あるいはそれ以上の効果がある」ため、と述べました。また、4月12日に公表された3月FOMCの議事要旨では、多くの参加者がFF金利の判断を下方修正したと言及したことや、幾人かは適切な政策判断に柔軟性と選択性の維持が必要と強調したことが、確認されました。

今回、利上げ終了は示唆せず、政策判断はデータ次第、必要なら利上げとの姿勢を示す可能性

以上の諸点を踏まえると、FRBは、信用条件が引き締まることによる利上げの代替効果をある程度想定し、利上げ終了のタイミングを見計らっているように思われます。ただ、信用条件の引き締まりが実体経済に影響を及ぼすまでには、一般にラグ(遅れ)があり、また、足元の米国景気も底堅く推移していることから、利上げ終了には一段の雇用の悪化やインフレの鎮静化が必要と考えます。

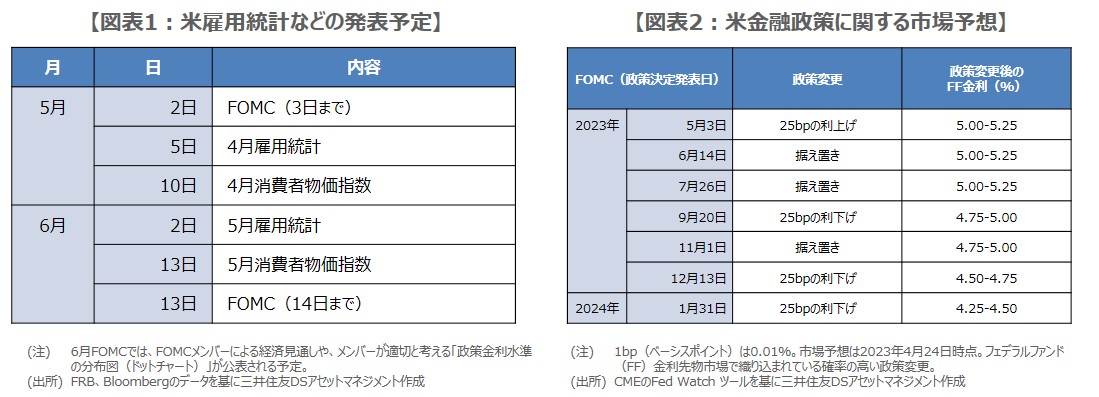

そのため、5月のFOMCでは、明確な利上げ終了のメッセージが発信される可能性は低く、信用条件の引き締まりの影響を注視しつつも、政策判断はデータ次第であり、必要なら追加利上げを実施する姿勢が示される公算が大きいとみています。弊社は5月以降、政策据え置きを予想していますが、6月FOMCまでの指標(図表1)次第では、追加利上げもありうると考えており、年内利下げを見込む市場(図表2)よりもタカ派的なスタンスです。