2023年4月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年4月日銀金融政策決定会合

プレビュー

●YCCの変動幅拡大は4月の会合で決定されるとみていたが7月会合に先送りとの見方に変更した。

●最近の利回り曲線の動きや経済の下振れリスクを踏まえ、YCC修正を急ぐ必要性は低下と判断。

●展望レポートも物価上昇定着に慎重か、ただ緩和継続は想定内で、市場の反応も限定的とみる。

YCCの変動幅拡大は4月の会合で決定されるとみていたが7月会合に先送りとの見方に変更した

日銀は、植田和男総裁、氷見野良三副総裁、内田真一副総裁の新体制で初めてとなる金融政策決定会合を4月27日、28日に開催します。そこで今回のレポートでは、会合における注目点をいくつか整理します。まず、最大の焦点は、現行の「長短金利操作付き量的・質的金融緩和」に関し、何かしらの変更が行われるか否かであり、その結果次第では、円債市場や円相場、日本株に大きな影響を与えることになります。

現在、イールドカーブ・コントロール(YCC)における10年国債利回りの操作目標はゼロ%程度で、上下0.5%程度の変動幅が設定されています。弊社は従来、この変動幅について、今回の会合で上下1.0%程度に拡大される可能性が高いとみていました。しかしながら、4月10日に行われた植田総裁らの就任会見などを踏まえ、変動幅拡大は7月27日、28日の会合まで先送りされる公算が大きいとの見方に変更しました。

最近の利回り曲線の動きや経済の下振れリスクを踏まえ、YCC修正を急ぐ必要性は低下と判断

就任会見時、YCCについて、植田総裁は「現状の経済、物価、金融情勢を鑑みると、現行のYCCを継続するということが適当」と述べており、内田副総裁は、YCCによる市場機能の低下という副作用については、昨年12月の許容変動幅拡大などで対応し、「今はその状況を見極めていくフェーズ」と発言しています。これらの言葉を額面通りに受け取れば、YCCは現行方針でしばらく継続と解釈されます。

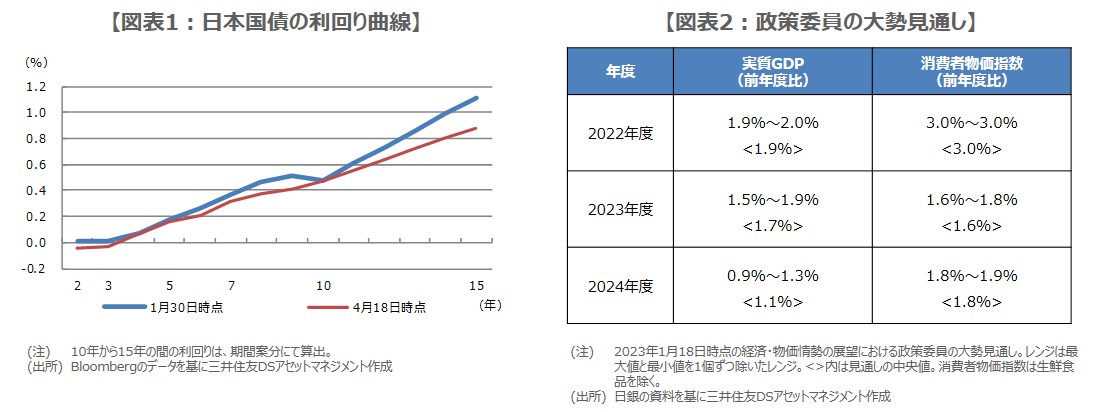

また、国債の利回り曲線の歪みが解消されつつあることや(図表1)、米景気減速などで国内経済に下振れリスクがあることを踏まえると、早急なYCC修正の必要性は低下したと思われます。したがって、「当面の金融政策運営について」の文言は、前回3月の会合から大きな変更はなく、マイナス金利政策や資産買い入れ方針、金融政策の先行きを示すフォワードガイダンスも現状維持が見込まれます。

展望レポートも物価上昇定着に慎重か、ただ緩和継続は想定内で、市場の反応も限定的とみる

なお、4月28日には、「経済・物価情勢の展望(展望レポート)」の「基本的見解」が発表されます。前回1月時点における政策委員の大勢見通しは図表2の通りですが、今回は新たに2025年度の見通しが公表されます。4月17日の時事通信社の報道によれば、物価上昇率の見通しについて、前年度比1%台後半を軸に検討されている模様で、物価上昇の定着に慎重な見方が示されれば、緩和継続の1つの根拠になります。

今回の会合で、基本的な緩和の枠組みが維持され、展望レポートでも物価上昇の定着に慎重な姿勢が確認された場合、国内市場では長期金利低下、円安、株高の反応が見込まれますが、緩和継続は大方予想されており、反応は限定的と思われます。そのため、円債市場や円相場は5月2日、3日開催の米連邦公開市場委員会(FOMC)の結果に、日本株はそれに加え日米企業決算の内容に、より敏感に反応すると考えています。