2023年4月7日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】ドル円相場の方向性について考える

●昨年来のドル安・円高は年明けに米利上げ長期化観測などで反転も、金融不安で流れが戻った。

●今後は日米金融政策などに注目、米国は5月利上げ終了、年後半から軽度なリセッション入りへ。

●日銀は4月にYCC修正も緩和維持、ドル円の今後の方向性は緩やかなドル安・円高を想定する。

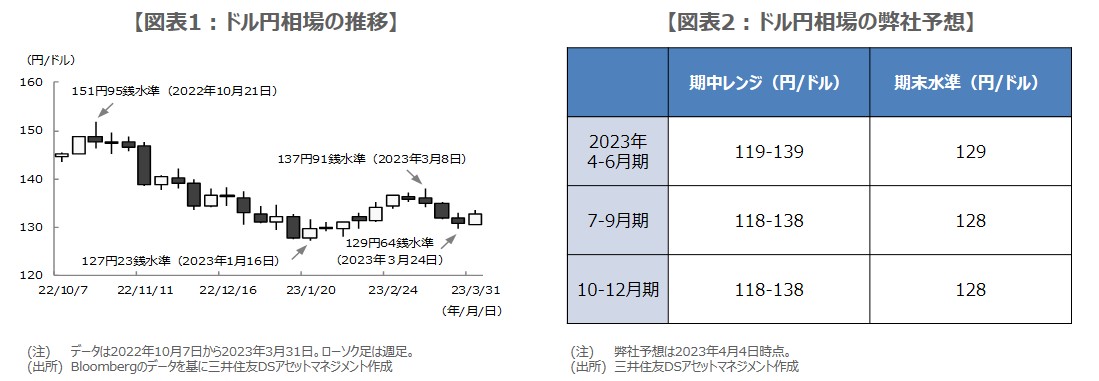

昨年来のドル安・円高は年明けに米利上げ長期化観測などで反転も、金融不安で流れが戻った

ドル円相場は2022年10月21日に、1ドル=151円95銭水準をつけた後、ドル高・円安の流れが一転し、2023年1月16日には127円23銭水準までドル安・円高が進行しました(図表1)。背景には、米利上げ幅の縮小や早期利上げ終了期待から、米長期金利の低下が続いたことや、日銀が2022年12月にイールドカーブ・コントロール(YCC)の許容変動幅を拡大し、緩和修正の思惑が強まったことなどがあります。

しかしながら、その後発表された米経済指標で、雇用の強さや予想を上回る物価の伸びが確認されると、米利上げの長期化観測が強まり、日銀も緩和継続の強い姿勢を示したことなどから、ドル円は再びドル高・円安方向に切り返し、3月8日には一時137円91銭水準をつけました。ただ、米国での銀行破綻を機に金融不安が広がると、3月24日には129円64銭水準まで押し戻されました。

今後は日米金融政策などに注目、米国は5月利上げ終了、年後半から軽度なリセッション入りへ

ドル円は4月に入り、おおむね130円台後半から133円台後半でのレンジ推移が続いていますが、今後の相場の方向性については、やはり日米のマクロ環境と金融政策、長期金利の動向がカギを握ると思われます。まず、米国経済については、今回の金融不安により、中小銀行などが貸出姿勢を厳格化することで信用条件が引き締まり、景気の下押し圧力となることが見込まれます。

また、利上げの累積効果も考慮すると、米連邦準備制度理事会(FRB)は5月に25ベーシスポイント(bp、1bp=0.01%)の利上げをもって、利上げ終了の可能性が高いとみています。もちろん、年内にインフレ再加速なら利上げ再開、信用条件の急速な引き締まりで深刻な景気後退入りなら利下げ開始となりますが、いずれもその公算は小さく、弊社は、年後半から来年初にかけて軽度な景気後退入りと、緩やかな長期金利の低下を想定しています。

日銀は4月にYCC修正も緩和維持、ドル円の今後の方向性は緩やかなドル安・円高を想定する

次に、日本経済については、米景気後退の影響で2023年度後半は成長鈍化が見込まれ、物価の伸びもコストプッシュ圧力の減退で鈍化が予想されます。また、日銀は4月の金融政策決定会合で、YCCにおける10年国債利回りの許容変動幅を再拡大する(上下0.5%から1.0%)とみていますが、マイナス金利政策を維持し、緩和継続の姿勢を強く示すことで、長期金利の上昇は限定されると考えています。

このような、日米マクロ環境と金融政策、長期金利の動向を踏まえると、この先のドル円相場の基本的な方向性として、「緩やかなドル安・円高」が想定されます。弊社は年内のドル円相場について、図表2の見方をしており、年末の着地水準を128円に設定しています。もちろん、今後発表される日米経済指標などを巡る思惑で、相場が上下に振れる展開は十分予想されますが、基調としてのドル安・円高は継続する公算が大きいとみています。