2023年4月4日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日米金融政策と長期金利の見通し

●日銀は4月にもYCCの修正を決定、10年国債利回りの水準は切り上がり、過度な歪みは解消へ。

●米利上げは5月まで、10年国債利回りは来年の利下げを織り込みつつ年末にかけ緩やかに低下。

●信用条件の引き締まりや、原油高は弊社見通しのリスク、これらは今後の動向の見極めが必要に。

日銀は4月にもYCCの修正を決定、10年国債利回りの水準は切り上がり、過度な歪みは解消へ

今回のレポートでは、日米の金融政策と長期金利の見通しについて解説します。まず、日本では、4月9日に経済学者の植田和男氏が日銀総裁に就任し、植田新体制がスタートします。植田氏は2月24日、国会で行われた所信聴取と質疑において、金融緩和の継続が適切と明言した一方、イールドカーブ・コントロール(YCC)の修正には若干の含みを持たせました。

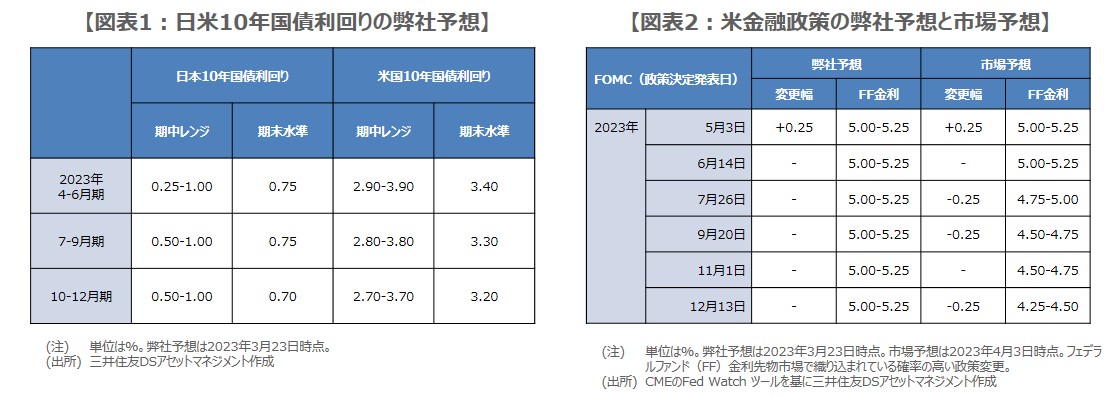

植田新体制で最初の金融政策決定会合は、4月27日、28日に開催されますが、弊社はここでYCCの修正、具体的には、10年国債利回りの操作目標(ゼロ%程度)の許容変動幅について、上下0.5%から1.0%への拡大が決定されるとみています。一方で、マイナス金利政策は維持され、緩和継続の姿勢が示されると思われます。YCC修正の結果、10年国債利回りの水準は切り上がり(図表1)、過度な歪みは解消に向かう公算が大きいと考えています。

米利上げは5月まで、10年国債利回りは来年の利下げを織り込みつつ年末にかけ緩やかに低下

次に、米国について、米連邦準備制度理事会(FRB)は、5月2日、3日の米連邦公開市場委員会(FOMC)で、25ベーシスポイント

(bp、1bp=0.01%)の利上げを決定し、フェデラルファンド(FF)金利の誘導目標が5.00%~5.25%に達したところで年内いっぱい据え置き、というのが弊社のメインシナリオです。なお、直近のFF金利先物市場では、年内複数回の利下げが織り込まれている状況です(図表2)。

しかしながら、弊社では、米国の雇用情勢は予想以上に強く、物価の伸びも予想以上に粘着的であることから、利下げの実施時期は、年内ではなく2024年1-3月期になるとみています。そして、米10年国債利回りについては、利上げの累積効果によって物価の伸びが次第に鈍化するなか、来年の利下げを織り込みつつ、年末に向けて緩やかに低下する動きを見込んでいます(図表1)。

信用条件の引き締まりや、原油高は弊社見通しのリスク、これらは今後の動向の見極めが必要に

引き続き注意すべきは、今回の米金融不安に起因する銀行の貸出姿勢の厳格化、すなわち信用条件の引き締まりの度合いです。仮にFRBの想定以上に信用条件が引き締まり、雇用悪化やインフレ鈍化など、景気失速が顕著になれば、5月の利上げ見送りや、年内利下げの可能性は高まります。この場合、米10年国債利回りに低下圧力が生じ、日銀の政策判断にも影響すると思われます。

なお、石油輸出国機構(OPEC)と非加盟の主要産油国でつくる「OPECプラス」の一部は4月2日、5月から年末まで自主的に追加減産することを発表し、4月3日のWTI原油先物価格が急騰しました。仮に原油高が続きインフレ再燃となれば、米利上げの継続が必要となります。弊社見通しに対する、信用条件の引き締まりや原油高といったリスクは、今のところ限定的とみていますが、今後の動向は十分見極める必要があると考えています。