2023年2月17日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】国内企業の2022年4-12月期決算の

振り返りと今後の注目点

●4-12月期は増収増益となったが利益の伸びは鈍い、引き続き製造業が不調で非製造業は好調。

●企業の今年度の業績予想は前回決算時から下方修正、経常利益と純利益は前年度比減益へ。

●この先1年の市場の業績予想は慎重、明るさが戻るには米経済など外部環境改善も1つの要素。

4-12月期は増収増益となったが利益の伸びは鈍い、引き続き製造業が不調で非製造業は好調

東証株価指数(TOPIX)を構成する3月期決算企業(金融とソフトバンクグループを除く)のうち、2月15日時点までに4-12月期決算発表を終えた企業は99%を超え、決算発表はほぼ終了しました。はじめに、4-12月期の実績を確認すると、前年同期比で売上高は17.8%増、営業利益は3.2%増、経常利益は5.0%増、純利益は3.1%増という結果になりました。増収増益ではありますが、利益の伸びは1ケタにとどまっています。

次に、製造業と非製造業に分けてみると、製造業は順に17.5%増、2.0%減、1.2%減、6.2%減と、増収減益での着地となりました。一方、非製造業は18.1%増、30.6%増、13.9%増、16.8%増と、2ケタの増収増益でした。製造業が不調、非製造業が好調という傾向は、前回までの決算発表ですでに確認されており、原材料費高騰などの製造業への影響が長期化している様子がうかがえます。

企業の今年度の業績予想は前回決算時から下方修正、経常利益と純利益は前年度比減益へ

全体の経常利益は、前述の通り前年同期比で5.0%増となりましたが、業種別の寄与度をみると、プラス寄与度の大きい業種は、卸売業(3.4%ポイント)、陸運業(2.1%ポイント)などで、この2業種だけで経常利益を6%ほど押し上げています。これに対し、マイナス寄与度の大きい業種は、電気・ガス業(-3.0%ポイント)、石油・石炭製品(-0.7%ポイント)などで、この2業種だけで経常利益を3.7%ほど押し下げています。

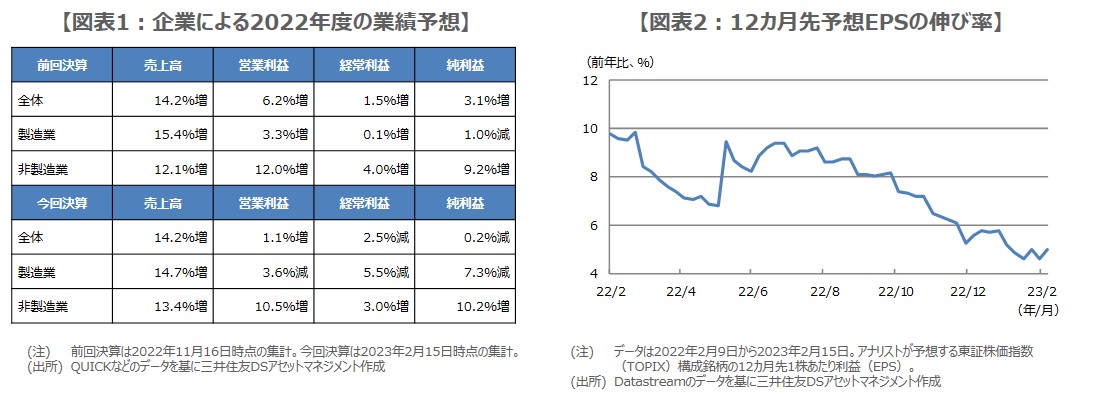

企業による2022年度の業績予想は、前年度比で売上高は14.2%増、営業利益は1.1%増、経常利益は2.5%減、純利益は0.2%減となっています。このうち、製造業は順に14.7%増、3.6%減、5.5%減、7.3%減という予想で、非製造業は13.4%増、10.5%増、3.0%増、10.2%増という予想でした。前回4-9月期決算の数字と比べると、全体的に下方修正の動きが確認されます(図表1)。

この先1年の市場の業績予想は慎重、明るさが戻るには米経済など外部環境改善も1つの要素

しかしながら、このように企業による業績予想の下方修正が目立つなかでも、日経平均株価と東証株価指数(TOPIX)は、決算発表本格化前の1月25日から2月16日までの期間、ともに1%程度、上昇しています。この背景には、企業側からの自社株買いに加え、株式分割の発表も目立ったことが投資家に好感されたほか、年明け以降の欧米株の総じて底堅い動きに支えられた面もあると思われます。

市場の関心はすでに2023年度の業績に移っているとみられますが、3月期決算企業による来年度の業績予想については、4月下旬から本格化する今年度の本決算発表の時期を待つことになります。なお、市場が予想するTOPIXの12カ月先1株あたり利益(EPS)の伸び率は低下傾向が続いています(図表2)。業績見通しに明るさが戻るには、米国の利上げ終了と深刻な景気後退の回避など、外部環境の改善も1つのきっかけになるとみています。