2023年1月31日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】量的緩和、マイナス金利、イールド

カーブ・コントロールを再考する

●量的緩和の拡大でも物価上昇につながりにくい理由は実体経済の資金の流れに手掛かりがある。

●マイナス金利は非常によく考えられた制度だが、それを維持する手間に見合うかは幾分懸念される。

●YCC調整も利回りの歪みは解消せず、物価目標未達の現状、3政策の継続可否の検討は自然。

量的緩和の拡大でも物価上昇につながりにくい理由は実体経済の資金の流れに手掛かりがある

今回は、「量的緩和」、「マイナス金利」、「イールドカーブ・コントロール(YCC)」の3政策を再考します。まず、量的緩和について、日銀は現在も国債などを買い入れる形で、マネタリーベース(流通現金と日銀当座預金の合計)の拡大方針を継続しています。量的緩和には、金融危機や信用不安などで金融機関同士の資金取引が停滞した場合、金融機関に流動性を供給し、金融システムを安定させる効果があり、非常に有益な政策です。

なお、「日銀が金融機関に供給する資金の量を増やせば、金融機関から企業や家計への融資も増え、景気が浮揚して物価も上昇する」という考え方が一部にみられます。しかしながら、本来の資金の流れは、「金融機関から企業や家計への融資が増えれば、それに応じて日銀が金融機関に必要な資金量を供給する」というものです。量的緩和を積極的に拡大しても、なかなか物価が上昇しない理由は、この辺りにあるように思われます。

マイナス金利は非常によく考えられた制度だが、それを維持する手間に見合うかは幾分懸念される

次に、マイナス金利について、日銀は現在、日銀当座預金を3階層に分け、その1つの階層(政策金利残高)にマイナス0.1%を付利しています。マイナス金利の仕組み上、国債の買い入れなどにより、日銀当座預金残高が増加した場合、マイナス金利が適用される政策金利残高も増加します。これを放置すれば、金融機関の収益は過度に圧迫される恐れがありますが、日銀は、基準比率などを活用し、政策金利残高の変動抑制に努めています。

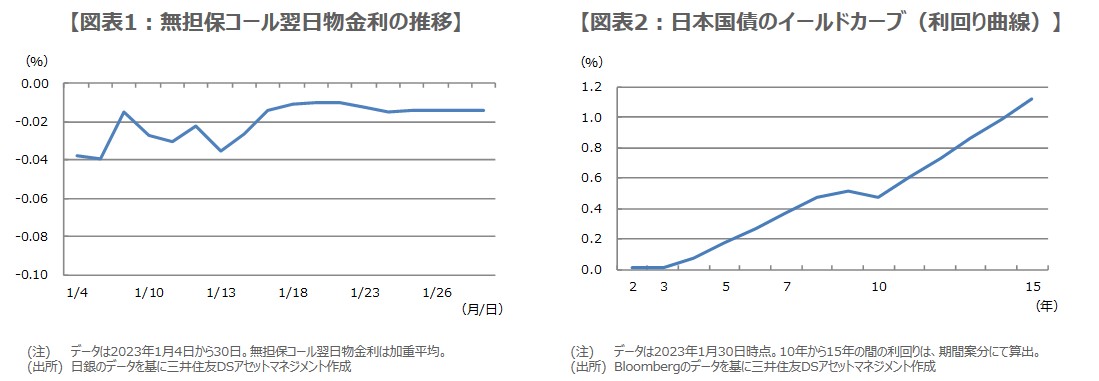

マイナス金利の導入で、金融機関同士で資金をやり取りする無担保コール翌日物金利、すなわち国内金利の起点は、マイナス圏に沈みました。マイナス金利の制度は、日銀によって様々な工夫がなされており、非常によく考えられています。ただ、その分、やや複雑で分かりにくい構造となっており、マイナス金利の効果が(直近の無担保コール翌日物金利は-0.014%、図表1)、それを維持する手間に見合うかは、幾分懸念されるところです。

YCC調整も利回りの歪みは解消せず、物価目標未達の現状、3政策の継続可否の検討は自然

最後にYCCについて、日銀は先月、10年国債利回りの許容変動幅を上下0.25%から0.5%へ拡大し、月間の国債買い入れ額などの増額を決定しました。債券市場の機能低下が決定理由に挙げられましたが、その後もイールドカーブの歪みは解消されていません(図表2)。利回りの人為的な歪みは投機を誘いやすく、財政健全化の取り組みを促す国債利回りのシグナル機能も阻害される懸念があります。

日銀は長期間、量的緩和、マイナス金利、YCCを実施してきましたが、2%の物価目標自体は未達です。そのため、これらの政策の継続可否を検討することは、極めて自然なことと思われます。政策金利はゼロ%でも十分緩和的であり、金融政策の先行き指針(フォワードガイダンス)で長期金利を抑制する手段もあります。現実的に政策変更はかなり難しいとみられますが、副作用の少ない緩和策は市場にとっても好ましい政策と考えます。