2023年1月24日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年の米国株は好調なスタート

~その背景を探る

●米経済指標やFRB高官発言などでインフレと利上げへの警戒が後退し、米国株は年初から上昇。

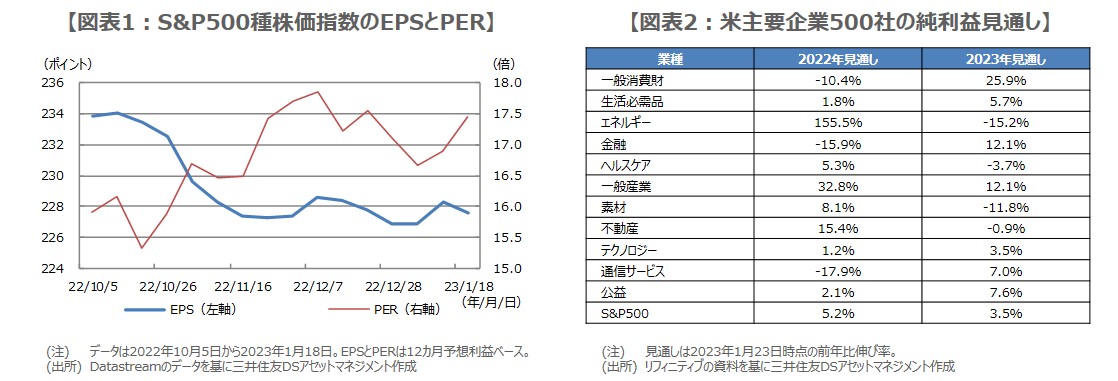

●S&P500指数の持ち直しはPER主導によるもの、市場の業績見通しは慎重でEPSは低調なまま。

●業種別では通信サービス、一般消費財、情報技術が好調、株高継続には業績の裏付けが必要。

米経済指標やFRB高官発言などでインフレと利上げへの警戒が後退し、米国株は年初から上昇

ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数について、2022年12月30日から2023年1月23日までの上昇率をみると、順に1.5%、4.7%、8.6%となっています。S&P500指数は昨日、長期トレンドを示す200日移動平均線を明確に上抜け、ナスダック指数も上抜けを試しつつあります。ダウ平均はすでに同線の上方で推移しているため、S&P500指数とナスダック指数が急速に値を戻していることが分かります。

この背景には、1月6日発表の12月米雇用統計や、1月12日発表の12月米消費者物価指数で、インフレの落ち着きを示唆する内容が確認されたことがあると考えます。また、タカ派とされる米連邦準備制度理事会(FRB)のウォラー理事が1月20日、0.25%の利上げ支持を表明し、1月22日には、FRBが今春の利上げ停止を検討し始める可能性を米ウォール・ストリート・ジャーナル紙が報じ、利上げへの警戒が和らいだこともあると思われます。

S&P500指数の持ち直しはPER主導によるもの、市場の業績見通しは慎重でEPSは低調なまま

2023年は好調なスタートとなった米国株ですが、焦点はやはり株高の持続性です。そこで、S&P500指数について、12カ月先の予想1株当たり利益(EPS、Earnings Per Share)と株価収益率(PER、Price Earnings Ratio)の動きに注目してみます。S&P500指数は、2022年10月12日に終値ベースでの直近安値をつけた後、水準を切り上げていますので、この時期以降のEPSとPERの推移を確認します。

EPSとPERのデータは、毎週水曜日時点のものとなるため、1月18日が最新の数値です。図表1をみると、EPSが低調な一方、PERがやや持ち直している様子がうかがえます。EPSの低調さは、先行きの企業業績に関する市場の慎重な見方を示唆し、PERの持ち直しは、割安感の修正を示唆していると考えられます。割安感の修正は、例えば、インフレ懸念の後退で、リスク選好姿勢が強まった場合などに起こりやすくなります。

業種別では通信サービス、一般消費財、情報技術が好調、株高継続には業績の裏付けが必要

そのため、インフレ懸念の再浮上などでリスク選好姿勢が弱まれば、PERが低下し、株安につながることも十分想定されます。したがって、株高の持続性については、EPSの上昇、すなわち、企業業績の見通し改善が、重要なカギを握ると思われます。そこで次に、企業決算に目を向けます。調査会社リフィニティブが、S&P500指数を構成する主要500社について、2022年10-12月期の決算状況を集計したところ、1月23日時点で57社が決算発表を終えました。

まだ序盤戦ですが、純利益の実績が市場予想以上となった割合は67%にとどまっています。主要500社全体と業種別の純利益について、2022年と2023年の市場見通しは、図表2の通りです。2022年12月30日から2023年1月23日までの上昇率上位は、通信サービス(13.1%)、一般消費財(9.3%)、情報技術(7.9%)となっていますが、ハイテク株を多く含むこれらの業種が好パフォーマンスを維持するには、業績の裏付けが必要と考えます。