2023年1月10日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】政府・日銀の共同声明を振り返り

市場の思惑を整理する

●先月の共同声明見直しに関する報道後、市場で早期の声明見直しと緩和修正の観測が広がる。

●共同声明を振り返ると物価目標は未達、成長力強化は積極的に取り組むも効果はまだみられず。

●財政も懸念されるが市場で物価目標柔軟化の声も、見直しは市場への影響も予想され要注意。

先月の共同声明見直しに関する報道後、市場で早期の声明見直しと緩和修正の観測が広がる

政府と日銀が定めた共同声明について、見直し論が浮上しているとの報道が2022年12月17日にあり、その3日後に日銀が長短金利操作(イールドカーブコントロール、YCC)の運用を一部見直したことから、市場では早期の共同声明見直しと異次元緩和修正の観測が広がっています。共同声明は、デフレ脱却と持続的な経済成長の実現を目指し、2013年1月22日に公表されたもので、異次元緩和の根拠の1つとなっています。

共同声明では、①日銀は物価安定の目標を消費者物価の前年比上昇率で2%とし、これをできるだけ早期に実現することを目指す、②政府は経済の競争力と成長力の強化に向けた取り組みを強力に推進する、③政府は持続可能な財政構造を確立するための取り組みを着実に推進する、と明記されています。そこで、共同声明公表から10年が経過した現在、改めてこの3点についての達成度合いを確認してみます。

共同声明を振り返ると物価目標は未達、成長力強化は積極的に取り組むも効果はまだみられず

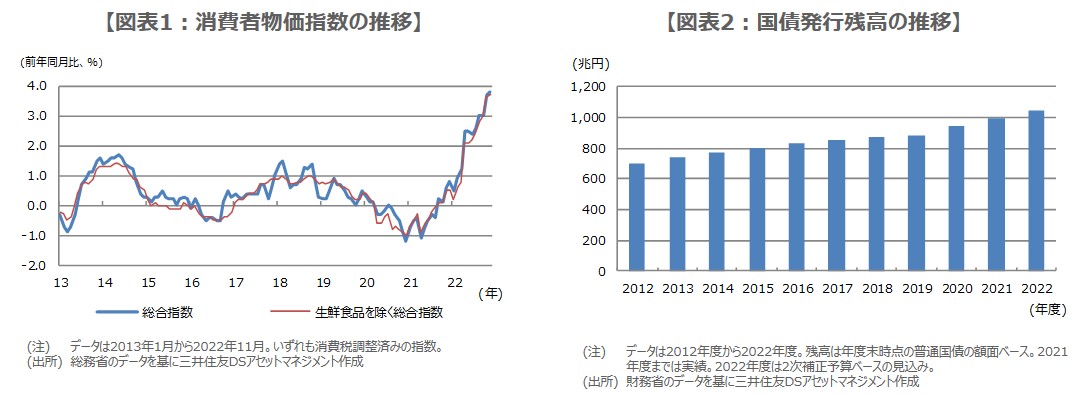

はじめに、物価安定の目標からみていきます。2013年1月から2022年11月までの期間について、消費者物価指数の前年比の伸び率を示したものが図表1です。2022年4月以降、2%を超えて上昇していますが、日銀の黒田総裁はこれについて、資源価格の上昇が主因であり、金融引き締めは適切でないとの見解を示しています。そのため、消費者物価の前年比上昇率2%を早期に実現する目標自体は、達成できなかったといえます。

次に、経済の競争力と成長力の強化に向けた政府の取り組みに目を向けます。アベノミクスでは、機動的な財政政策と民間投資を喚起する成長戦略を掲げ、政府の積極的な取り組み姿勢が確認されました。一方、長い目でみた経済の成長力を映し出す「潜在成長率」は、2012年度後半で前年比+0.82%でしたが、生産性の低下を主因に、2022年度前半は同+0.31%に低下し(日銀推計)、積極的な取り組みは、まだ成長力の強化に結び付いていません。

財政も懸念されるが市場で物価目標柔軟化の声も、見直しは市場への影響も予想され要注意

最後に、持続可能な財政構造を確立するための政府の取り組みを振り返ります。2013年6月の閣議決定で、国・地方を合わせた基礎的財政収支(プライマリーバランス)について、2020年度までに黒字化を目指すとされましたが、2018年6月に2025年度までとなり、2022年6月には目標年次が設けられませんでした。国債発行残高も増加傾向が続いており(図表2)、持続可能な財政構造はまだ確立されていません。

以上より、共同声明の見直し論が浮上してもおかしくはありませんが、市場では、特に物価目標について、2%「前後」などの表現で、柔軟性を持たせるのではないかとの声が聞かれます。岸田首相は先月26日、見直しはまず新しい日銀総裁を決めてからと述べており、実際の見直しはまだ先になるとみられますが、緩和修正の思惑が強まるような内容となれば、円相場や長期金利、株価にも大きな影響が及ぶと思われ、当面注意が必要です。