2022年12月26日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年のドル円相場見通し

●ドル円のカギを握るのは日米金融政策、FRBは2023年3月に利上げを終了、利下げは翌年から。

●日銀は次期総裁のもと、2023年4月に共同声明見直し、6月にマイナス金利解除、YCC継続へ。

●2023年末は1ドル=129円を予想、ただ日銀の政策次第で大幅にドル安・円高が進む可能性。

米ドル円のカギを握るのは日米金融政策、FRBは2023年3月に利上げを終了、利下げは翌年から

2023年のドル円相場は、米連邦準備制度理事会(FRB)と日銀の金融政策の行方が、カギを握ると考えます。まず、FRBの金融政策について、弊社はFRBが2023年1月31日、2月1日と、3月21日、22日の米連邦公開市場委員会(FOMC)で、それぞれ25ベーシスポイント(bp、1bp=0.01%)の利上げを行い、フェデラルファンド(FF)金利の誘導目標が4.75%~5.00%に達したところで、2023年いっぱい据え置くと予想します。

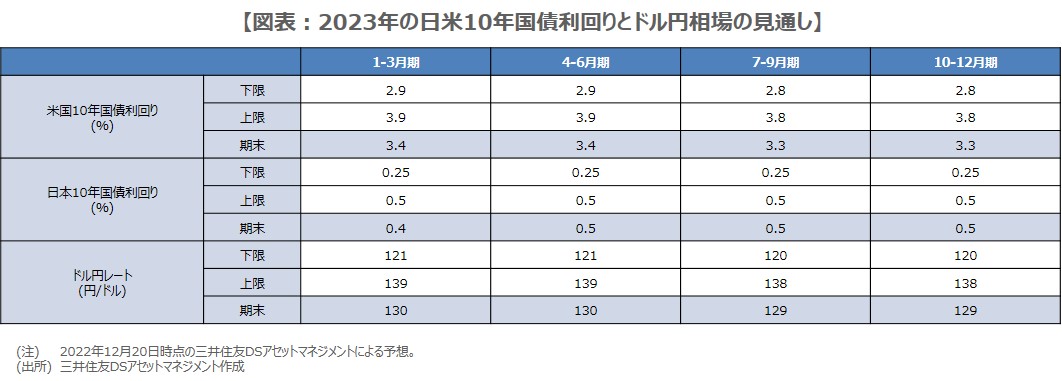

ただ、2024年は四半期ごとに25bpの利下げが行われ、同年の年末時点におけるFF金利の誘導目標は3.75%~4.00%を想定しています。一方、2023年の米10年国債利回りは、3%台半ばで揉み合いながらも、時間の経過とともに、利上げの累積効果による景気減速とインフレの沈静化が進むことで、3%台前半に緩やかに水準を切り下げていく展開を見込んでいます(図表)。

日銀は次期総裁のもと、2023年4月に共同声明見直し、6月にマイナス金利解除、YCC継続へ

次に、日銀の金融政策について、弊社の見方をまとめます。日銀は12月20日、長短金利操作(イールドカーブコントロール、YCC)の運用を一部見直し、10年国債利回りの操作目標(ゼロ%程度)に対する許容変動幅を上下0.25%から0.5%へ拡大することを決めました。ただ、現行の異次元緩和の基本的な枠組みは、黒田東彦総裁の任期満了(2023年4月8日)まで、維持されるとみています。

しかしながら、次期総裁のもと、2023年4月には、政府と日銀が定めたアコード(共同声明)について早々に見直しが行われ、2%の物価上昇目標を柔軟化すると予想しています。その後、現行政策の点検あるいは検証を経て、6月にマイナス金利の解除に踏み切るも、YCCは継続されると考えています。許容変動幅の上下0.5%も維持される公算が大きく、10年国債利回りは、0.5%付近での推移が続くと思われます(図表)。

2023年末は1ドル=129円を予想、ただ日銀の政策次第で大幅にドル安・円高が進む可能性

以上を踏まえ、弊社は2023年のドル円相場について、緩やかなドル安・円高が進み、年末は1ドル=129円の着地を予想しています(図表)。2023年1-3月期は、FRBの利上げ継続と日銀の緩和スタンス維持により、一定程度、ドル高・円安に振れる余地はあるとみられますが、3月に米利上げが終了し、4月以降は日銀の異次元緩和修正の動きが強まると想定されるため、4-6月期以降はドル安・円高が進みやすいと考えています。

なお、許容変動幅が上下0.25%から0.5%へ拡大されたことから、市場では今後、異次元緩和の修正が進むとの見方が一段と強まる展開も想定されます。その場合、許容変動幅の再拡大や、YCCの撤廃という思惑が浮上することで、弊社予想よりも大幅なドル安・円高の進行が見込まれます。今のところ弊社のメインシナリオではありませんが、今回のように日銀が突然、政策変更を決定することも考え得るため、十分な注意が必要と思われます。