2022年12月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2023年の米国経済見通し

●雇用情勢の悪化と消費の冷え込みは時間の問題であり米国経済はまもなくリセッション入りを予想。

●ただ、景気は年央に向け失速も、その後は緩やかな成長が続き、リセッションは比較的浅いものに。

●物価の鈍化と失業率の悪化は緩やかなペースに、一段の大幅利上げと景気の悪化はサブシナリオ。

雇用情勢の悪化と消費の冷え込みは時間の問題であり米国経済はまもなくリセッション入りを予想

2022年は、2月にロシアがウクライナへの軍事侵攻を開始したことを機に、原油などの資源価格が急騰し、世界的にインフレが深刻な問題となりました。米国でも物価の高い伸びが続くなか、米連邦準備制度理事会(FRB)は3月の米連邦公開市場委員会(FOMC)で利上げを開始して以降、毎会合、利上げを実施しており、足元の米国経済は減速を余儀なくされています。

ただ、米国では、企業によるコスト増加分の価格転嫁が進み、雇用調整がまだ本格化していないことや、過剰貯蓄が一定程度、消費を支えていることなどから、景気の下振れは回避されています。それでも、すでに住宅市場は調整色が鮮明で、企業活動も停滞しつつあり、雇用情勢の悪化と消費の冷え込みは時間の問題と思われ、弊社は米国経済について、まもなく景気後退(リセッション)局面に入ると考えています。

ただ、景気は年央に向け失速も、その後は緩やかな成長が続き、リセッションは比較的浅いものに

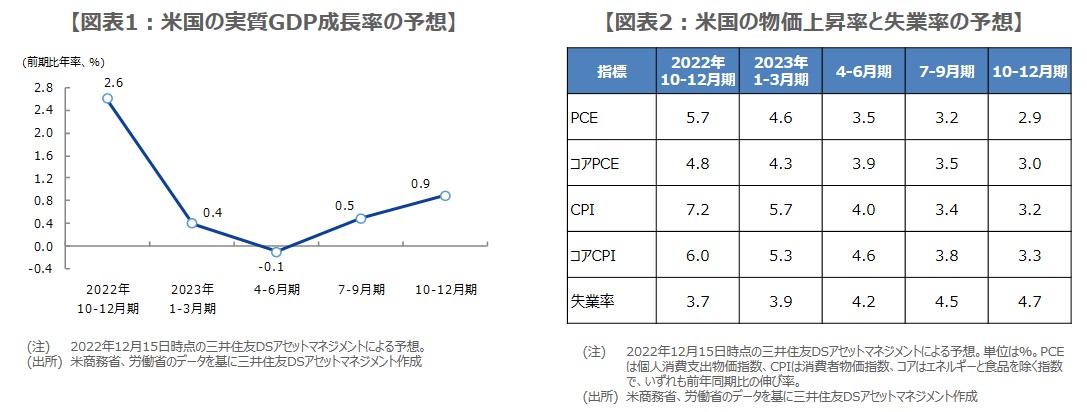

米国の実質GDP成長率は、前期比年率で2022年10-12月期が+2.6%、2023年1-3月期が+0.4%、4-6月期が-0.1%、7-9月期が+0.5%、10-12月期が+0.9%を予想しており(図表1)、通年では2022年が前年比+2.0%、2023年は同+1.0%を見込んでいます。基本シナリオは、景気が2023年4-6月期に底を打ち、その後は緩やかな成長が続くことで、リセッションの度合いは比較的浅いものになる、というものです。

金融政策について、FRBは、2023年1月31日、2月1日と、3月21日、22日のFOMCで、それぞれ25ベーシスポイント(bp、1bp=0.01%)の利上げを行い、フェデラルファンド(FF)金利の誘導目標が4.75%~5.00%に達したところで、2023年いっぱいは据え置きを予想します。FF金利を引き締め領域で長期間据え置くことにより、需要は緩やかに減少し、物価の伸びも鈍化していくとみています。

物価の鈍化と失業率の悪化は緩やかなペースに、一段の大幅利上げと景気の悪化はサブシナリオ

消費者物価指数(CPI)の前年同期比伸び率は、2022年10-12月期が+7.2%、2023年1-3月期が+5.7%、4-6月期が+4.0%、7-9月期が+3.4%、10-12月期が+3.2%を予想しており、失業率は、2022年10-12月期が3.7%、2023年1-3月期が3.9%、4-6月期が4.2%、7-9月期が4.5%、10-12月期が4.7%との見方です(図表2)。想定以上に、物価の伸びが鈍化し、失業率が悪化しない限り、最初の利下げは2024年1-3月期になると考えます。

以上より、2023年の米国経済は、リセッション入りが予想されるものの、その度合いは比較的浅く、年央以降は緩やかな持ち直しを見込んでいます。なお、引き続き、物価の動向には注意が必要で、米国で物価の高止まりが続いた場合、弊社の予想を上回る大幅な利上げが行われ、景気が大きく悪化する恐れがあります。ただ、現時点でこれは、あくまでサブシナリオと位置付けています。