2022年11月21日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日本企業の業績

~現在の状況と今後の見通しについて

●4-9月期は全体で増収増益の着地となったが、原材料費高騰の影響で製造業の増益率は低調。

●企業は2022年度の業績について増収増益を予想、ただ製造業の利益予想は、相対的に厳しめ。

●市場は2023年度の業績について慎重姿勢、地合い改善には欧米のインフレ鎮静化が待たれる。

4-9月期は全体で増収増益の着地となったが、原材料費高騰の影響で製造業の増益率は低調

東証株価指数(TOPIX)を構成する3月期決算企業(金融とソフトバンクグループを除く)のうち、11月16日時点までに4-9月期決算発表を終えた企業は1,320社を超えました。決算発表の進捗率は、企業数ベースで99%を超え、決算発表はほぼ終了したといえます。そこで、今回のレポートでは、集計データに基づき、4-9月期の実績と今年度の業績予想の傾向を確認します。

はじめに、4-9月期の実績からみていくと、前年同期比で売上高は18.6%増、営業利益は2.6%増、経常利益は12.7%増、純利益は13.6%増の増収増益となりました。このうち、製造業は順に17.6%増、1.1%減、7.9%増、2.0%増となっており、非製造業は19.9%増、30.6%増、19.7%増、31.4%増でした。製造業の増益率が、相対的にかなり低調な数字となっており、原材料費高騰の影響がうかがえます。

企業は2022年度の業績について増収増益を予想、ただ製造業の利益予想は、相対的に厳しめ

経常利益の増益率について、プラス寄与度の上位5業種は卸売業(+4.6%ポイント、pt)、海運業(+4.2%pt)、陸運業(+2.9%pt)、石油・石炭製品(+1.4%pt)、機械(+1.3%pt)でした。一方、マイナス寄与度の上位5業種は、電気・ガス業(-4.4%pt)、サービス業(-0.8%pt)、医薬品(-0.6%pt)、情報・通信業(-0.5%pt)、輸送用機器(-0.4%pt)となっています。電気・ガス業は、資源高と円安による燃料調達コストの急増が強い向かい風となりました。

次に、企業による2022年度の業績予想を確認すると、前年度比で売上高は14.2%増、営業利益は6.2%増、経常利益は1.5%増、純利益は3.1%増という見通しが示されました。このうち、製造業は順に15.4%増、3.3%増、0.1%増、1.0%減となっており、非製造業は12.1%増、12.0%増、4.0%増、9.2%増でした。やはり製造業の利益予想は、相対的に厳しめとなっています。

市場は2023年度の業績について慎重姿勢、地合い改善には欧米のインフレ鎮静化が待たれる

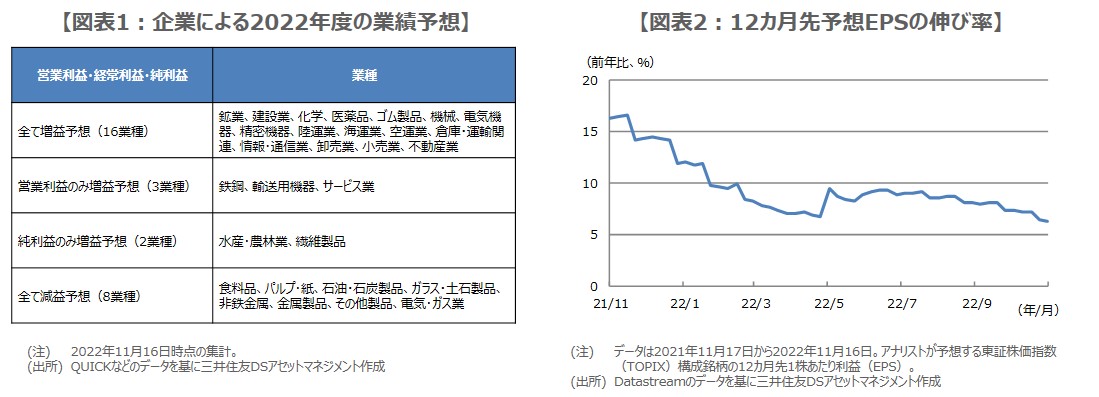

なお、企業による2022年度の業績予想を29業種(金融4業種を除く)別にみると、売上高は29業種で増収予想となっています。一方、営業利益、経常利益、純利益について、全て増益予想が鉱業、建設業などの16業種、営業利益のみ増益予想が鉄鋼、輸送用機器などの3業種、純利益のみ増益予想が水産・農林業と繊維製品の2業種、全て減益予想が食料品、パルプ・紙などの8業種となっています(図表1)。

ただ、市場はこれらの業績予想をおおむね織り込んでいるとみられ、焦点は2023年度の業績に移っていると推測されます。ただ、市場が予想するTOPIXの12カ月先1株あたり利益(EPS)の伸び率は、低下傾向が続いているため(図表2)、この流れが反転し、日本株が上昇基調を強めるには、少なくとも欧米などでインフレ鎮静化の兆しがみえてくるまで、今しばらく時間がかかると思われます。