2022年11月18日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】景気循環とセクターローテーション

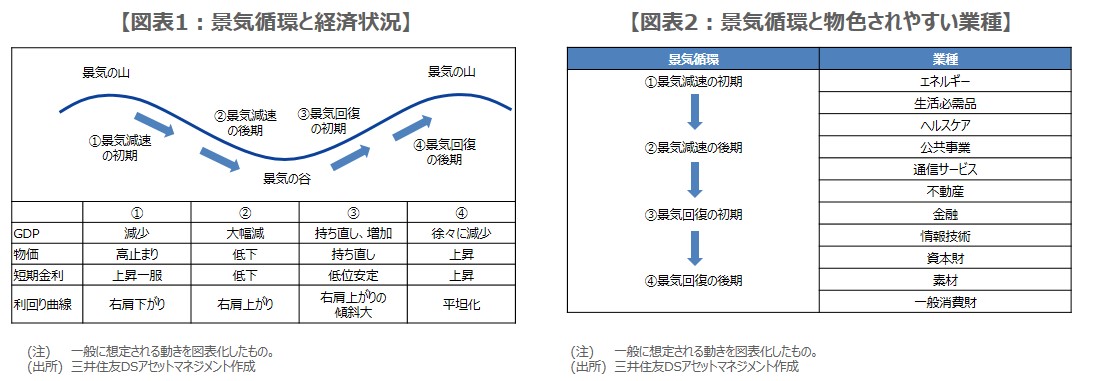

●景気減速初期はGDP減・物価高止まり・逆イールド、後期はGDP大幅減・物価低下・順イールド。

●景気減速の初期から後期ではエネルギー、生活必需品、ヘルスケア、公益事業が物色されやすい。

●米国では実際にこれらの業種が物色され、景気は減速局面に、ハイテク株の上昇はもう少し先か。

景気減速初期はGDP減・物価高止まり・逆イールド、後期はGDP大幅減・物価低下・順イールド

「景気循環」とは、好況と不況が交互に繰り返される循環的な景気の変動のことで、「セクターローテーション」とは、景気の変動にともなって、物色する業種を機動的に変えていく投資戦略です。今回のレポートでは、景気の局面毎に、どのような業種が物色されやすいのか、確認していきます。まず、景気循環を「景気減速の初期」、「景気減速の後期」、「景気回復の初期」、「景気回復の後期」という4つの局面に分類します。

各局面における一般的な経済状況をまとめたものが図表1です。景気減速の初期では、GDPは減少、物価は高止まり、市場の短期金利は上昇一服、利回り曲線(イールドカーブ)は右肩下がり(逆イールド)、という状況が想定されます。景気減速の後期に入ると、GDPは大幅に減少、物価は低下、短期金利が低下することで、イールドカーブは右肩上がり(順イールド)、という状況が想定されます。

景気減速の初期から後期ではエネルギー、生活必需品、ヘルスケア、公益事業が物色されやすい

次に、景気の4局面毎で、一般的に物色されやすい業種をまとめたものが図表2です。景気減速の初期から景気減速の後期にかけては、エネルギーや生活必需品、ヘルスケアや公益事業が物色されやすいと考えられます。もちろん、実際には必ずしもこの通りになるとは限らないため、セクターローテーションを考えるにあたっての、1つの目安ということになります。

さて、ここで改めて米国経済に目を向けると、2022年3月に利上げが始まった後、逆イールドが発生し、物価の高い伸びが続いています。そのため、米国経済は現在、景気の4局面のうち、景気減速の初期にある可能性が高いと思われます。また、弊社は米国経済について、来年春先までの利上げ継続と物価の緩やかな低下、経済成長率の一段の低下を予想しており、この点を踏まえると、米国経済は景気減速の後期に進む公算が大きいとみています。

米国では実際にこれらの業種が物色され、景気は減速局面に、ハイテク株の上昇はもう少し先か

仮に米国の景気が減速の初期にあるとすれば、前述の通り、エネルギーや生活必需品、ヘルスケアや公益事業が物色されやすいと考えられます。そこで、S&P500種株価指数の11業種について、2022年2月28日から11月16日までの上昇率をみると、大きい順に、エネルギー+31.9%、ヘルスケア+2.2%、公共事業-0.6%、資本材-1.2%、生活必需品-1.2%となっており、やはり米国は景気減速局面にあると考えられます。

なお、生活必需品以降は、素材-4.5%、金融-9.0%、情報技術-14.7%、不動産-16.6%、一般消費財-21.6%、通信サービス-28.3%となっています。図表2の景気循環と業種の関係を踏まえると、米国で情報技術などハイテク株が上昇基調を強める時期は、もう少し先になると思われ、少なくとも利上げ終了の兆しが、今よりも明確にみえてくることが必要と考えています。