2022年11月FOMCをどう解釈するか

2022年11月8日

●今回は利上げ幅縮小に関する材料待ちだったが、声明はハト派的で、パウエル発言はタカ派的に。

●FRBの政策意図を示す基本手段はFOMC声明であり、正式なメッセージとしての受け止めが必要。

●利上げ幅は来月以降3回のFOMCで順に50、25、25bpを予想、市場は徐々に安定するとみる。

今回は利上げ幅縮小に関する材料待ちだったが、声明はハト派的で、パウエル発言はタカ派的に

米連邦準備制度理事会(FRB)は、11月1日、2日に米連邦公開市場委員会(FOMC)を開催し、4会合連続で75ベーシスポイント(bp、1bp=0.01%)の大幅利上げを決定しました。ただ、これはすでに織り込み済みで、今回は、利上げ幅の縮小について、FOMC声明や、FOMC後のパウエル議長の記者会見で、どのようなメッセージが発信されるかが焦点となっていました。

FOMC声明では、利上げペースについて政策浸透の時間差を考慮する旨の文言が新たに加わり、市場は総じてこれをハト派的と受け止めました。一方、パウエル議長は記者会見において、フェデラルファンド(FF)金利は、9月のFOMCで示した到達点よりも高い水準に達する可能性に言及し、利上げ停止の議論はかなり時期尚早と述べるなど、タカ派的なコメントが目立ちました。

FRBの政策意図を示す基本手段はFOMC声明であり、正式なメッセージとしての受け止めが必要

結局、今回はFOMC声明がハト派的、パウエル議長の発言はタカ派的、となりましたが、前者がFRBの政策意図を示す基本手段であるため、より丁寧な解釈が必要です。改めてFOMC声明をみると、将来の利上げペースを決めるにあたり考慮する点として、①金融引き締めの累積効果、②金融政策が経済活動やインフレに影響を与える時間差、③経済・金融情勢、の3つが挙げられています。

なお、パウエル議長はこれまで、金融政策のスタンスがさらに引き締まるにつれ、ある時点で利上げペースを緩めるのが適切になるという見解を繰り返してきました。また、金融政策の効果浸透には、一般に半年から1年ほど要するため、2022年3月からの利上げ効果が雇用や物価にあらわれるのは、まさにこれからです。そのため、このタイミングで従来の見解をFOMC声明に反映し、正式なメッセージとして市場に伝えたと考えられます。

利上げ幅は来月以降3回のFOMCで順に50、25、25bpを予想、市場は徐々に安定するとみる

ハト派的ともとれるFOMC声明ですが、パウエル議長は市場があまり楽観的にならないよう、タカ派的なコメントで、けん制したものと思われます。FRBはこの先、利上げ幅を縮小しつつも、利上げは継続し、利上げ効果が雇用や物価にあらわれる度合いを見極めながら、FF金利の最終到達点を探るとみられます。そのため、金融政策を見通す上で、やはり物価や雇用の動向が、引き続き重要であることに変わりはありません。

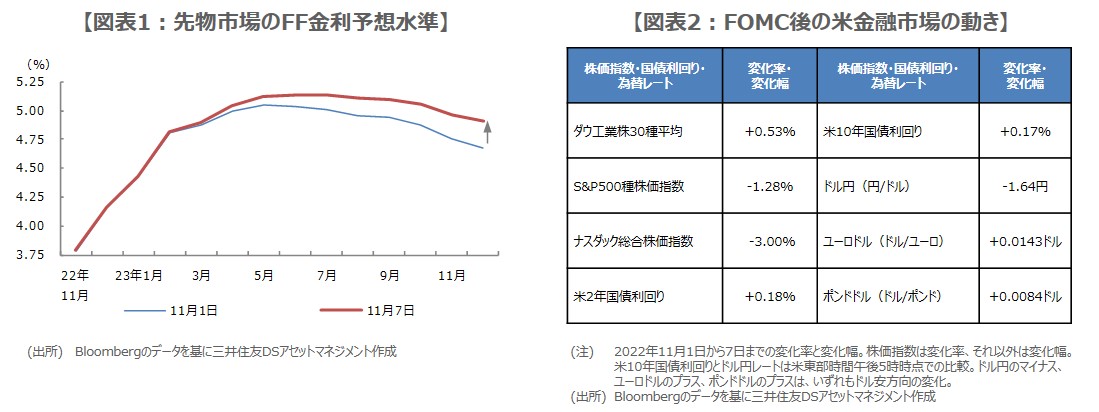

FOMC後、FF金利先物市場では、先行きのFF金利の予想水準が上昇するなか(図表1)、株、債券、為替の動きはまちまちで(図表2)、経済指標などの追加材料が待たれます。弊社は来月から2023年3月までの3回のFOMCで、利上げ幅は順に50bp、25bp、25bpとなり、その後は2023年末まで政策変更なしとみています。また、このシナリオのもと、株価の緩やかな上昇、債券利回りとドル高・円安の緩やかなピークアウトを予想しています。