改めて問う為替介入の効果

2022年10月7日

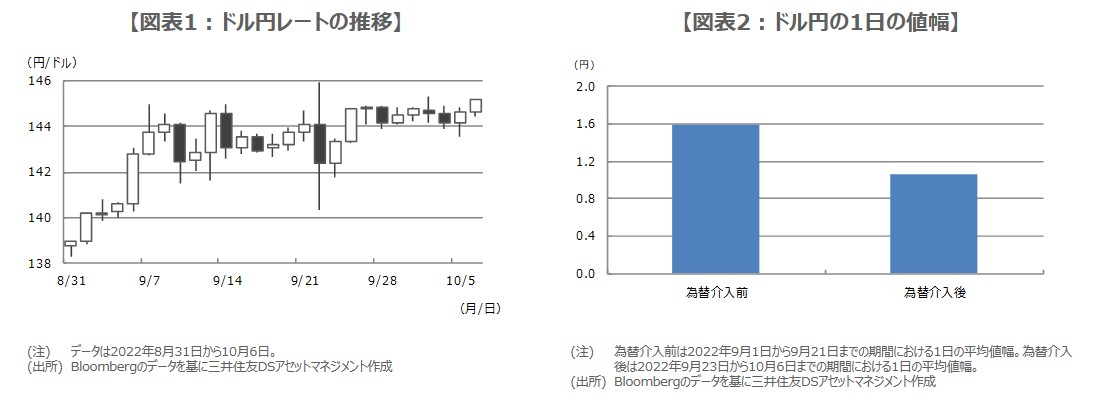

●145円台後半でのドル売り・円買い介入でいったんドル安・円高に振れたが足元再び145円台に。

●為替介入前後でドル円の1日の値幅と、円安の進行幅を比較すると、いずれも縮小が確認された。

●介入は相場のトレンド転換を目的とせず、今後の実施は相場変動次第、適切なタイミングが重要。

145円台後半でのドル売り・円買い介入でいったんドル安・円高に振れたが足元再び145円台に

9月22日のドル円相場は、日銀の黒田東彦総裁が金融政策決定会合後の記者会見で、金融緩和維持の強い姿勢を示したことから、ドル高・円安に拍車がかかり、午後4時頃に1ドル=145円90銭水準をつけました。これを受け、政府・日銀は午後5時過ぎ、過度な為替変動を抑制すべく、実に1998年6月以来、約24年ぶりとなるドル売り・円買いの為替介入を実施しました。

ドル円は同日の海外市場で、一時140円35銭水準に達するなど、為替介入によって、大きくドル安・円高方向に振れました。しかしながら、ドル安・円高の進行は、この140円35銭水準までとなり、それ以降は、再びドル高・円安基調に戻り、10月6日のニューヨーク外国為替市場の取引終盤では、145円台を回復しています(図表1)。以下、改めて今回の為替介入の効果を検証し、この先、再び為替介入が実施されるか否かについて考えます。

為替介入前後でドル円の1日の値幅と、円安の進行幅を比較すると、いずれも縮小が確認された

為替介入は一般に、為替相場が過度に変動した場合、通貨当局が為替レートを安定させるために行います。通貨当局とは、日本の場合、為替介入の権限を持つ財務省です。9月22日の為替介入は、ドル円が145円90銭水準をつけたことで、ドル円相場がさらに大きく円安に振れる恐れが高まったため、為替介入による為替レートの安定が必要と財務省が判断し、実施に踏み切ったと推測されます。

では、ドル円レートがどれくらい安定したかを検証します。まず、1日の値幅の変化をみると、為替介入前(9月1日から9月21日まで)の平均は1円60銭、為替介入後(9月23日から10月6日まで)は1円6銭と、小幅に縮小しました(図表2)。次に、ドル高・円安の進行幅をみると、8月31日を基準に為替介入前日の9月21日までが5円10銭、為替介入当日の9月22日を基準に10月6日までが2円75銭と、進行幅は縮小しました。

介入は相場のトレンド転換を目的とせず、今後の実施は相場変動次第、適切なタイミングが重要

以上より、為替レートを安定させるという目的は達成されたと判断できます。一方、ドル円が足元で、為替介入を実施した145円台に戻っているため、介入の効果を疑問視する声も聞かれます。しかしながら、為替介入は相場のトレンド転換を目的とするものではなく、もとより、為替介入の効果については、一般に、為替レートの過度な変動を一時的に抑制できても、相場のトレンド自体を変えることは極めて困難と解釈されています。

最後に、この先、再び為替介入が実施されるか否かについて考えます。これについては、今回と同様、為替相場が過度に変動し、財務省が為替レートの安定が必要と判断すれば、実施されると思われ、特定の為替レート水準による判断ではないと考えています。ただ、為替介入は本来、頻繁な実施を想定するものではないため、為替レートの安定には、適切なタイミングでの実施が重要となります。