パウエルFRB議長の講演から1週間~主要市場はどう反応したか

2022年9月5日

●パウエル議長の講演後、株式市場では米国株の下げが際立つがアジア株などは下げが限定的に。

●欧米の10年国債利回りは上昇したがFF金利先物市場では過度な利上げペースは織り込まれず。

●為替は米ドルがほぼ全面高、パウエル発言の影響は大きいが、米国以外にも目を向ける必要あり。

パウエル議長の講演後、株式市場では米国株の下げが際立つがアジア株などは下げが限定的に

経済シンポジウム「ジャクソンホール会議」において、パウエル米連邦準備制度理事会(FRB)議長がインフレ抑制に強い姿勢を示してから、約1週間が経過しました。今回のレポートでは、8月26日のパウエル議長の講演前日から、先週末9月2日までの期間について、主要市場がパウエル議長のタカ派的な発言を受け、どのような反応を示したか、改めて確認します。

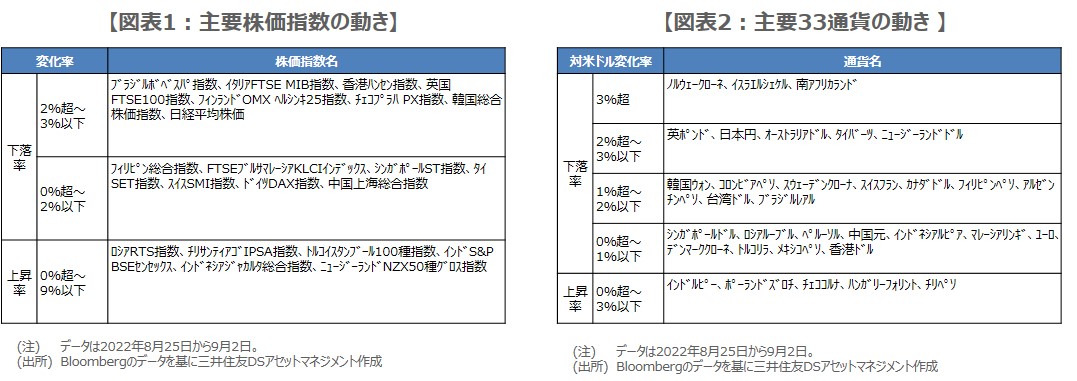

はじめに、株式市場に目を向けると、主要株価指数のなかでも特に米国株の下げが際立ち、ダウ工業株30種平均は5.9%、S&P500種株価指数は6.5%、ナスダック総合株価指数は8.0%と、それぞれ下落しました。一方、日経平均株価は2%台、ドイツ株価指数(DAX)は1%台の下落にとどまり、アジアの主要株価指数も下落率は相対的に小さいものとなっています(図表1)。

欧米の10年国債利回りは上昇したがFF金利先物市場では過度な利上げペースは織り込まれず

次に、債券市場の動きを確認すると、米国のみならず、ユーロ圏や英国の金融当局もインフレ抑制姿勢を強めるとの思惑から、欧米の10年国債利回りが上昇しました。米国では、10年国債利回りが約16ベーシスポイント(bp、1bp=0.01%)上昇した一方、期待インフレ率が約14bp低下したため、実質金利は約30bpの上昇となりました。パウエル発言が、市場の期待インフレ率を抑制し、金融引き締め予想を強めたことが分かります。

なお、フェデラルファンド(FF)金利先物市場が織り込むFF金利の予想水準は、8月25日時点で、2022年12月が3.55%、2023年4月は3.79%で利上げピークとなり、2023年12月は3.46%でした。9月2日時点の予想水準は、2022年12月が3.57%、2023年4月は3.83%で利上げピークとなり、2023年12月は3.50%でした。このように、あまり過度な利上げペースは織り込まれておらず、来年の利下げ予想も維持されています。

為替は米ドルがほぼ全面高、パウエル発言の影響は大きいが、米国以外にも目を向ける必要あり

社債市場でも、世界投資適格社債指数が1.5%、世界ハイイールド債券指数が2.0%、それぞれ下落しており(ICE BofA算出のプライスリターン指数)、リスクオフ(回避)の動きがみられます。また、為替市場では、米ドルが前述の実質金利の上昇を主因に、主要33通貨のうち28通貨に対して上昇し、ほぼ全面高の展開となりました(図表2)。日本円は対米ドルでの下落率が5番目に大きく、ドル円は3円71銭ほどドル高・円安が進行しました。

以上より、8月26日のパウエル発言以降、米国市場を起点として、世界の金融市場が広く影響を受けていることが分かります。当面は、米国を中心に大幅な利上げが続くという見方をベースに、各市場での価格形成が進むと思われます。なお、アジアなど、国や地域によっては株式市場や通貨の動揺が相対的に限定されているところもあり、米国市場以外にも広く目を向けることは必要と考えます。