米国経済はリセッションではなくグロース・リセッションを想定

2022年8月30日

●先週末のパウエル議長の講演後、市場参加者の間で米リセッション入りへの警戒が一段と強まった。

●弊社は米国経済について、潜在成長率を下回る成長が数四半期続くグロース・リセッションを想定。

●仮に弊社想定に沿ってインフレピークアウトとリセッション回避なら株価の極端な下値不安は解消へ。

先週末のパウエル議長の講演後、市場参加者の間で米リセッション入りへの警戒が一段と強まった

パウエル米連邦準備制度理事会(FRB)議長は8月26日、経済シンポジウム「ジャクソンホール会議」で講演し、インフレ抑制が最優先であることを明確に示しました。これを受け、市場参加者の間では、米国の景気後退(リセッション)への警戒が一段と強まっています。同日、ダウ工業株30種平均など米主要株価指数は急落しましたが、週明け29日も続落し、不安定な動きが続いています。

なお、米国で景気の拡大・後退の転換点を判定するのは、民間団体の全米経済研究所(NBER)です。NBERは、リセッションについて、「経済全体に波及し、数カ月以上続く経済活動の著しい低下」と定義しています。リセッションの判定にあたっては、GDPのみならず、実質個人所得、非農業部門雇用者数、実質個人消費支出などの指標を参照し、深さ(depth)、広がり(diffusion)、期間(duration)の3つの基準が考慮されます。

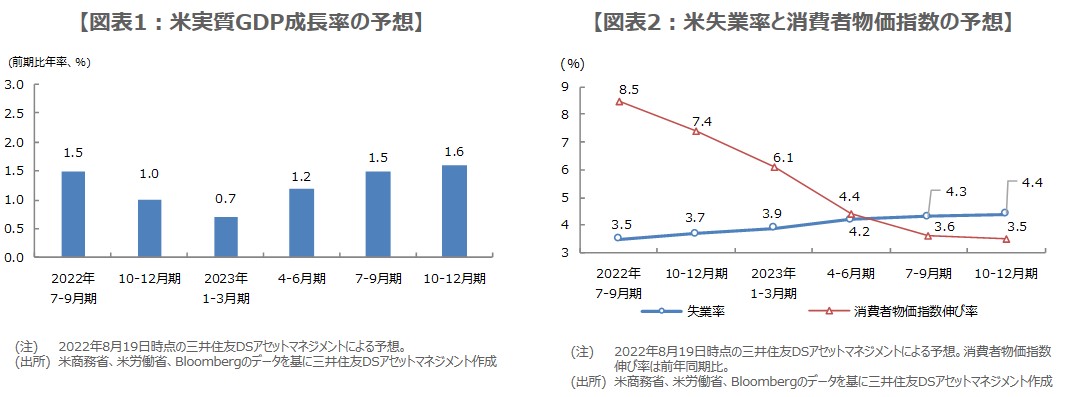

弊社は米国経済について、潜在成長率を下回る成長が数四半期続くグロース・リセッションを想定

改めて米国経済に目を向けると、2022年1-3月期と4-6月期の実質GDP成長率は、前期比年率で、それぞれ-1.6%、-0.6%と、マイナス成長となりました。ただ、これは在庫変動が主因とみられ、個人消費は底堅さが確認されます。しかしながら、物価水準が依然高いため、実質所得は目減りし続ける公算が大きく、また、金融環境の引き締まりにより、貸出基準が厳格化し始めていることなどを踏まえると、景気は減速方向にあると考えられます。

それでも、慢性的な人手不足などで、労働市場は相対的に堅調さを維持していることから、弊社はこの先の米国経済について、大幅な雇用削減やマイナス成長が続くようなリセッションには至らないとみています。ただし、リセッションは回避できても、潜在成長率(推定1.8%)を下回る低成長が数四半期にわたって続く、いわゆる「グロース・リセッション」を想定しています(図表1)。

仮に弊社想定に沿ってインフレピークアウトとリセッション回避なら株価の極端な下値不安は解消へ

米金融政策の見通しは、従来通りで、9月と11月に50ベーシスポイント(bp、1bp=0.01%)、12月と来年1月は25bpの利上げを見込んでいます。フェデラルファンド(FF)金利の誘導目標レンジは、最終的に3.75%~4.00%に達し、来年いっぱいは、この水準での据え置きを予想しています。なお、FRBの量的引き締め(QT)も忘れてはならず、9月から保有資産の縮小上限額は月475億ドルから月950億ドルに倍増します。

大幅な連続利上げと強力なQTの効果が、時間の経過とともに顕在化することにより、失業率は来年4%台に上昇する一方、消費者物価指数の伸びは、年末から年明けにかけて鈍化傾向が明確になると思われます(図表2)。以上はあくまで弊社の見通しですが、実際にこれに近い流れとなれば、インフレのピークアウトとリセッション回避で、株価の極端な下値不安は解消に向かう可能性が高まるとみています。