米国のセクター別株価動向と業績見通し

2022年8月2日

●S&P500指数は年初から調整が続いたが、6月中旬から反発へ、業種別指数も興味深い動きに。

●6月中旬からの米国株のリターン・リバーサルが続くか否かは企業の業績見通しが1つのカギになる。

●テクノロジーや通信サービスの純利益は来年2ケタの伸びへ、ただ見通しの動向は引き続き要注視。

S&P500指数は年初から調整が続いたが、6月中旬から反発へ、業種別指数も興味深い動きに

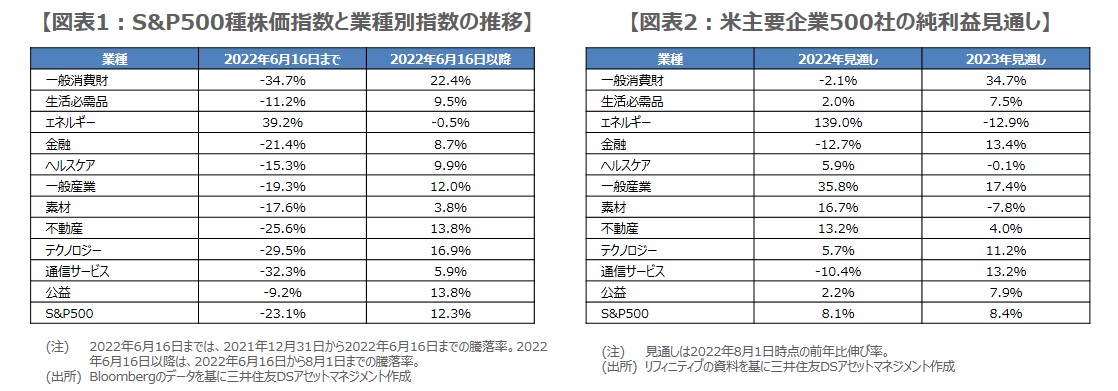

2022年前半の米国株は、米連邦準備制度理事会(FRB)のインフレ対応の遅れと、急速なタカ派転換により、大きく値を崩す展開となりました。S&P500種株価指数は、6月16日に年初来安値をつけ、昨年末からの下落率は23.1%に達しています。なお、同期間におけるS&P500種株価指数の業種別指数の動きをみると、11業種の中で上昇したのはエネルギーのみで、上昇率は39.2%でした(図表1)。

しかしながら、6月16日以降、S&P500種株価指数は上昇に転じ、8月1日までの上昇率は12.3%となっています。業種別指数についても、興味深い動きがみられ、同期間において下落したのはエネルギーのみでした。また、昨年末から6月16日までの期間で最大の下落率となった一般消費財は、6月16日から8月1日までの期間で最大の上昇率となりました。

6月中旬からの米国株のリターン・リバーサルが続くか否かは企業の業績見通しが1つのカギになる

このように、6月16日を境に、きれいな「リターン・リバーサル」(売られすぎた銘柄を買う、あるいは、買われすぎた銘柄を売る)の動きが確認されます。なお、6月16日の前日は、米連邦公開市場委員会(FOMC)で、0.75%の大幅利上げが決定され、パウエル議長が、7月の会合で0.50%もしくは0.75%の利上げを行う可能性が高いが、その後は正常な利上げの範囲に入り、引き締めペースの選択肢が広がると述べています。

つまり、6月FOMCをきっかけとして、米国株の流れが変わりつつあるように見受けられます。この流れが続くか否かを見極める上で重要な要素の1つが、企業の業績見通しです。そこで、以下、足元の業績見通しを確認してみます。調査会社リフィニティブが、S&P500種株価指数を構成する主要500社について、4-6月期の決算状況を集計したところ、8月1日時点で283社が決算発表を終えました。

テクノロジーや通信サービスの純利益は来年2ケタの伸びへ、ただ見通しの動向は引き続き要注視

4-6月期の純利益について、市場予想以上となった企業の割合は、全体で82%に達しており、今のところ決算は好調と判断されます。業種別では、前述の強力なリターン・リバーサルが確認された一般消費財は77%、アップルやマイクロソフトを含むテクノロジーは87%、グーグルの持ち株会社アルファベットや旧フェイスブックのメタを含む通信サービスは64%、となっています。

市場の純利益の見通しは、主要500社全体で、2022年は前年比8.1%増、2023年は同8.4%増です(図表2)。業種別では、テクノロジーが順に5.7%増、11.2%増、通信サービスは10.4%減、13.2%増となっています。市場の関心はこの先、徐々に2023年の業績に移行すると思われるため、2ケタの利益の伸びが見込まれているテクノロジーや通信サービスには追い風です。ただ、当然ながら業績見通しは変化するため、引き続き動向の見極めは必要です。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。