先週の重要イベントを経た株式相場の地合いについて考える

2022年8月1日

●パウエル議長は利上げペース鈍化の可能性に言及、4-6月期GDPは在庫投資のマイナス寄与大。

●米ハイテク大手決算は無事通過、雇用と物価は要注視だが米国株は弱気相場を脱する方向に。

●日本株は小動きで決算は個別物色程度、日経平均は28,000円台前半の上抜け成否に注目。

パウエル議長は利上げペース鈍化の可能性に言及、4-6月期GDPは在庫投資のマイナス寄与大

先週は、株式市場にとって重要なイベントが目白押しとなりました。そこで、今回のレポートでは、主なイベントの要点を整理し、その結果を受けた相場の地合いについて考えます。まず、米連邦公開市場委員会(FOMC)について、米連邦準備制度理事会(FRB)のパウエル議長は7月27日、FOMC後の記者会見で、金融引き締めが進むにつれ、利上げペースを緩めることが適切という旨の発言をしました。

また、翌28日に発表された4-6月期の米実質GDP成長率は、前期比年率で-0.9%と、市場予想(同+0.4%)を下回り、2四半期連続のマイナス成長となりました。この結果を受け、市場では、米大幅利上げの可能性は更に低下したとの声も聞かれましたが、項目別寄与度をみると(個人消費+0.7%、設備投資0.0%、住宅投資-0.7%、在庫投資-2.0%、純輸出+1.4%、政府支出-0.3%)、在庫投資のマイナス寄与が相当に大きいことが分かります。

米ハイテク大手決算は無事通過、雇用と物価は要注視だが米国株は弱気相場を脱する方向に

次に、米ハイテク大手について、決算発表後の株価騰落率を確認すると、グーグルの持ち株会社アルファベットとマイクロソフトが、それぞれ+10.8%、+11.5%(7月26日から29日)、旧フェイスブックのメタが-6.2%(7月27日から29日)、アップルとアマゾン・ドット・コムがそれぞれ+3.3%、+10.4%(7月28日から29日)となりました。メタを除き、株価は総じて決算内容を好感する反応となっています。

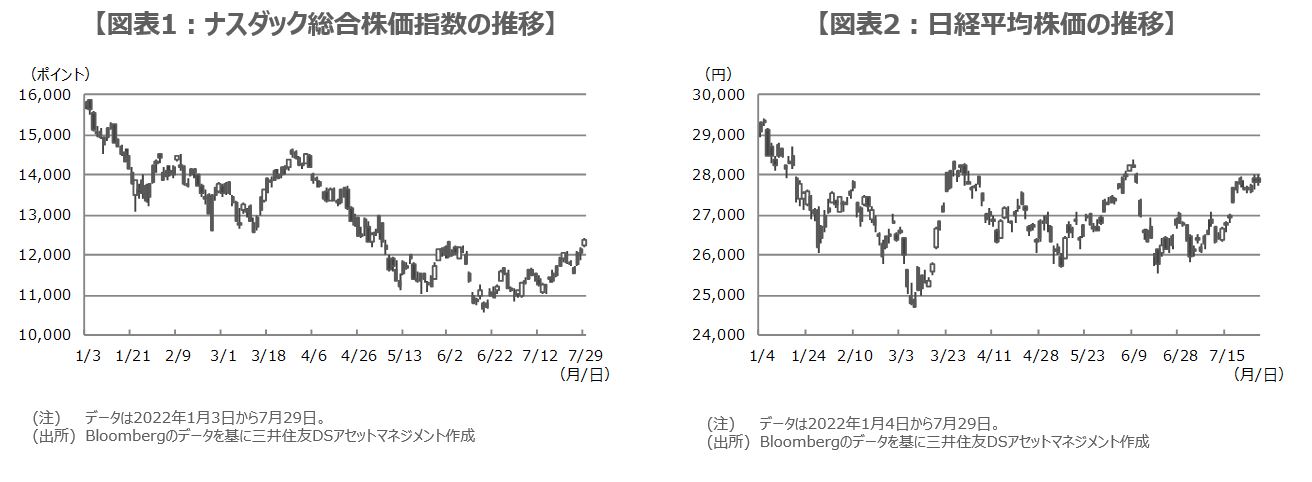

これらのイベントを経て、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数の先週の騰落率は、順に+3.0%、+4.3%、+4.7%となりました。米国株については、引き続き米国の雇用や物価の動向を注視していく必要はありますが、弱気相場を脱しつつあるように思われます。また、ナスダック指数は、5月下旬から6月上旬にかけて揉み合った12,000~12,300ポイントの上抜けの成否に注目が集まります(図表1)。

日本株は小動きで決算は個別物色程度、日経平均は28,000円台前半の上抜け成否に注目

一方、日本に目を向けると、3月期決算企業による決算発表が本格化するなか、先週は半導体製造装置や電子部品メーカーなどの大手が決算を発表しました。決算発表後の株価騰落率をいくつか確認すると、日東電工が-3.9%(7月26日から29日)、信越化学工業が+3.8%(7月27日から29日)、アドバンテストと村田製作所が、それぞれ+4.1%、-2.7%(7月28日から29日)でした。

なお、日経平均株価の先週の騰落率は-0.4%、東証株価指数(TOPIX)は-0.8%でした。米国株に比べ、FOMCや米ハイテク大手の企業決算への反応は限定的で、国内企業の決算も、個別銘柄の物色にとどまっています。ただ、大きく値を崩しておらず、相場の地合いはそれほど悪くはないと思われます。日経平均については、年初から上値をおさえている28,000~28,300円を突破できるかが、目先の焦点とみています(図表2)。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。