米長期金利の低下でもドル安・円高に振れない理由

2022年7月7日

●ドル円は3月以降6月中旬まで、米長期金利の上昇などを背景に大幅なドル高・円安が進行した。

●しかしながら6月中旬以降、米長期金利が低下しても、ドル円相場はドル安・円高に振れていない。

●理由は、ドル円を動かす主因が日米長期金利差から市場のリスク選好度合いに移ったためとみる。

ドル円は3月以降6月中旬まで、米長期金利の上昇などを背景に大幅なドル高・円安が進行した

ドル円相場は、2022年3月以降、大幅なドル高・円安が進行する展開となりました。この理由の1つが、日米金融政策の方向性の違いです。米国では、3月に利上げが開始され、その後もインフレ抑制のため、大幅な連続利上げが行われています。一方、日本では、金融緩和が維持されており、その結果、日米の長期金利差が拡大し、ドル高・円安が進んだと考えられます。

実際、米国の10年国債利回りは、2月28日の1.83%水準から6月14日に3.47%水準へ達し、上昇幅は1.6%を超えましたが、日本の10年国債利回りの上昇幅は、この間わずか0.06%程度でした(取引終了時点での比較、以下同じ)。ドル円は同期間、1ドル=115円水準から135円47銭水準へ、20円47銭程度ドル高・円安が進み(ニューヨーク市場取引終了時点での比較、以下同じ)、やはり米長期金利の上昇が大きく影響したと推測されます。

しかしながら6月中旬以降、米長期金利が低下しても、ドル円相場はドル安・円高に振れていない

その後、6月の米連邦公開市場委員会(FOMC)で、大幅利上げによるインフレ抑制姿勢が明確に示されると、市場では米景気減速を織り込む動きが強まりました。米国の10年国債利回りは、6月14日の3.47%水準から7月6日の2.93%水準まで低下し、低下幅は0.5%を超えました。しかしながら、7月6日のドル円は135円95銭水準にあり、米長期金利が大きく低下したにもかかわらず、それほどドル安・円高は進みませんでした。

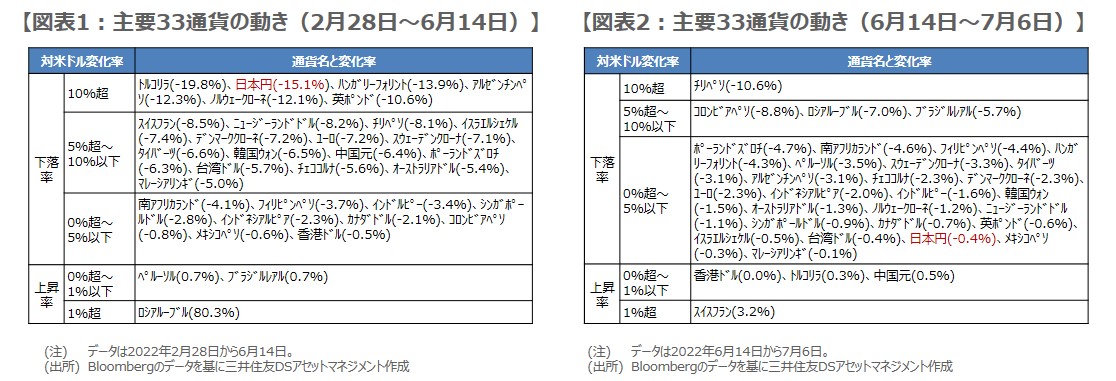

以下、この理由について考えてみます。はじめに、2月28日から6月14日までの期間について、主要33通貨の対米ドルの変化率を検証します。結果は図表1の通りで、主要通貨に対し、米ドルはほぼ全面高、日本円はほぼ全面安となっています。この期間は、原油高や米国の利上げペースに市場の注目が集まっていたため、米ドルが大きく買われ、金融緩和を続けている日本の円は大きく売られました。

理由は、ドル円を動かす主因が日米長期金利差から市場のリスク選好度合いに移ったためとみる

次に、6月14日から7月6日までの期間について、同じく主要33通貨の対米ドルの変化率を検証します。結果は図表2の通りで、米ドルと同様、日本円も主要通貨に対し、上昇していることが分かります。6月のFOMC後、多くの国で株価の不安定さが続くなか、為替市場ではリスクオフ(回避)の動きが強まり、米ドル、日本円などが買われました。そのため、強い通貨同士であるドル円は、小幅な値動きにとどまりました。

以上より、ドル円相場を動かす主因は、6月14日以降、「日米長期金利差」から「市場のリスク選好度合い」に移行したものと思われます。なお、過度な米景気減速懸念が後退し、市場がリスクオン(選好)に転じた場合、米ドルと日本円はともに売られ、ドル円はやはり小動きが予想されます。日銀が金融緩和の修正に動けば、大幅なドル安・円高の進行が見込まれますが、日銀は当面、緩和を維持する公算が大きいとみています。