ボルカー時代のFRB~インフレをどう退治し株価はどう反応したか

2022年6月30日

●ボルカー氏は79年10月、操作目標をFF金利から非借入準備に変更、その後FF金利は急騰へ。

●米国は82年までに2回景気後退入り、失業率も悪化、ただ物価の伸びは1981年5月以降鈍化。

●今回はQTで準備預金を圧縮、FF金利急騰を避けて資金量を絞ることができればインフレ抑制も。

ボルカー氏は79年10月、操作目標をFF金利から非借入準備に変更、その後FF金利は急騰へ

「インフレファイター」として知られるポール・ボルカー氏は、1979年8月6日に米連邦準備制度理事会(FRB)の議長に就任しました。当時の米国は、第2次石油危機の影響で、深刻なインフレに直面していました。こうしたなか、ボルカー氏は1979年10月6日、金融政策の操作目標を、「フェデラルファンド(FF)金利」から「非借入準備」に変更する、新金融調節方式の導入を決定しました。

非借入準備とは、金融機関がFRBに積み立てている準備預金総額のうち、FRBからの借入分を差し引いたものです。新金融調節方式の狙いは、非借入準備を操作目標として、オペ(公開市場操作)による引き締めを行い、通貨供給量の伸びを抑制し、インフレを抑え込むことです。一方、FF金利については、金利の決定水準を資金の需要給に委ね、大幅な変動を容認したことから、新金融調節方式の導入後、急騰しました。

米国は82年までに2回景気後退入り、失業率も悪化、ただ物価の伸びは1981年5月以降鈍化

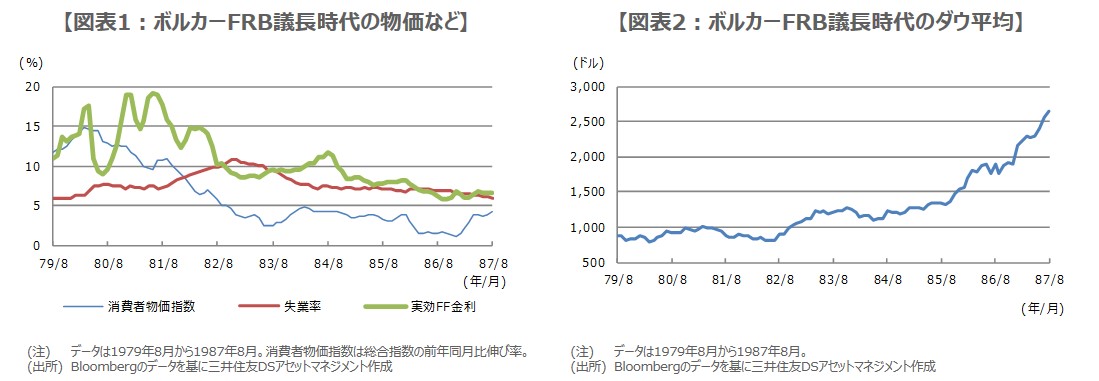

ボルカー氏がFRB議長に就任した1979年8月、消費者物価指数(CPI)の伸び率は前年同月比で11.8%、失業率は6.0%、実効FF金利(平均値)は10.94%でした(図表1)。その後、実効FF金利は1981年1月に19.08%まで上昇し、米国経済は、1980年1月から7月までと、1981年7月から1982年11月までの2回、景気後退を経験しました。また、この間、失業率は悪化が続き、1982年11月には10.8%に達しました。

CPIについては、1980年3月に前年同月比で14.8%上昇しましたが、その後は伸びが鈍化し、1981年5月には伸び率が2ケタを割り込みました。物価が落ち着き始めたため、FRBは1982年秋以降、金融政策の操作目標を「借入準備」(金融機関のFRBからの借入金)に変更し、通貨供給量に加え、金利水準と実体経済も勘案し、政策運営を行うこととしました。これには、新金融調節方式の導入後に拡大したFF金利の変動を抑える意図があります。

今回はQTで準備預金を圧縮、FF金利急騰を避けて資金量を絞ることができればインフレ抑制も

ボルカー氏は1987年8月11日にFRB議長を退任しましたが、同年8月のCPIの伸び率は前年同月比で4.3%、失業率は6.0%、実効FF金利(平均値)は6.73%でした。ボルカー氏の政策は、景気を犠牲にした面はあったものの、インフレ抑制には有効だったとの評価も聞かれます。市場の動きをみると、ダウ工業株30種平均は、物価の落ち着きが明確になってきた1982年の夏以降、上昇傾向が鮮明になっています(図表2)。

ボルカー氏は準備預金を絞りインフレ抑制を図りましたが、準備預金に影響を与えるFRBの現在の政策は、量的引き締め(QT)です。前回のQTでは、FF金利に強い上昇圧力が生じ、FF金利が上限金利を超える場面もみられました。今回は、前回よりも速いペースでのQTと、大幅利上げによる上限引き上げが見込まれています。FF金利の急騰を避け、資金量を絞ることができれば、景気を冷やしすぎず、インフレを抑制する効果も期待されます。