市場でみえてきたいくつかの変調~株価の追い風となる可能性

2022年6月27日

●米国では5月CPIを受け、株安、名目金利上昇、期待インフレ率低下、実質金利上昇の反応に。

●FF先物は大幅利上げの織り込み後、景気減速懸念で利下げの織り込みを開始、原油は下落へ。

●米インフレ鎮静化や金融緩和の見方で株価は上昇、株式市場が落ち着くタイミングが近付いたか。

米国では5月CPIを受け、株安、名目金利上昇、期待インフレ率低下、実質金利上昇の反応に

米国では、6月10日に発表された5月消費者物価指数(CPI)が市場予想を上回る伸びとなり、6月14日、15日の米連邦公開市場委員会(FOMC)で0.75%の大幅利上げが決定されました。先行きも大幅な連続利上げが見込まれ、米国の景気減速懸念が強まった結果、6月9日から16日までの期間、ダウ工業株30種平均は7.3%、S&P500種株価指数は8.7%、ナスダック総合株価指数は9.4%、それぞれ下落しました。

また、6月10日のCPIを受け、金利市場にも大きな動意がみられました。米国で大幅利上げによる金融緩和の巻き戻しが進むとの観測から、米10年国債利回りは、6月9日の3.04%水準から6月14日には3.47%水準まで上昇しました(取引終了時点、以下同じ)。一方、10年の期待インフレ率は、同期間で2.78%水準から2.66%へ小幅低下し、10年の実質金利は、0.26%水準から0.82%水準まで上昇しました。

FF先物は大幅利上げの織り込み後、景気減速懸念で利下げの織り込みを開始、原油は下落へ

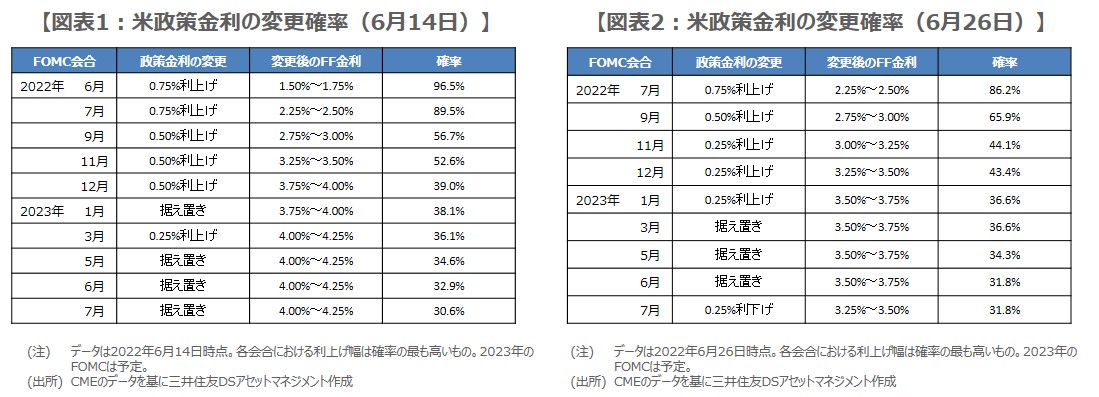

米主要株価指数の下落と米10年国債利回りの上昇の背景にある、大幅な連続利上げ見通しは、フェデラルファンド(FF)金利先物市場で確認することができます。実際に、6月14日時点の動きをみると、FF金利の誘導目標は2023年3月に4.00%~4.25%に達するとの見方が示されています(図表1)。しかしながら、このように短期間で大幅な利上げが織り込まれたことで、これ以降、市場にいくつか変調がみられるようになりました。

1つはFF金利先物市場自身の動きで、6月17日あたりから、来年半ば頃の利下げが織り込まれ始め、直近では年内の利上げペースも落ち着きつつあります(図表2)。この背景には、急速な連続利上げの織り込みで景気減速懸念が生じたためと思われます。同様の理由で、原油市場にも変化がみられ、WTI原油先物価格は6月8日の直近高値である1バレル=122ドル11セントから、6月23日には104ドル27セントまで下落しました。

米インフレ鎮静化や金融緩和の見方で株価は上昇、株式市場が落ち着くタイミングが近付いたか

原油価格の下落がインフレ抑制につながるとの見方から、10年の期待インフレ率は、6月14日の2.66%水準から、6月24日には2.57%水準へ低下しました。また、FF金利先物市場で将来的な利下げが意識されたことで、10年の実質金利は同期間、0.82%水準から0.56%水準まで低下し、その結果、米10年国債利回りは、3.47%水準から3.13%水準まで低下しました。

このような市場の変調を受け、ダウ平均、S&P500指数、ナスダックは先週、大きく反発しています。株式市場はこれまで、インフレ、大幅利上げ、景気減速を警戒していたため、その先の、インフレ鎮静化、金融緩和の動きが他の市場でみえてきたことで、景気減速への警戒感が和らいだと推測されます。これらの変調は、もう少し見極めが必要ですが、株式市場が落ち着くタイミングが近づいたのではないかと考えています。