2022年後半の米国株を展望する

2022年6月23日

●FRBのインフレ対応の遅れと、急速なタカ派転換で、2022年前半は米国株にとって厳しい局面に。

●大幅利上げで景気減速は避けられず、ダウ平均、S&P500指数、ナスダックの見通しは下方修正。

●米国株は目先低調も年末にかけてインフレや景気の過度な懸念が後退し株価の持ち直しを予想。

FRBのインフレ対応の遅れと、急速なタカ派転換で、2022年前半は米国株にとって厳しい局面に

2022年前半は、米国株にとって非常に厳しい局面となりました。米国では、2021年4月以降、すでに物価上昇の動きが顕著となっていましたが、米連邦準備制度理事会(FRB)は当時、コロナ後の経済活動再開に伴う人手不足などが主因であり、物価上昇は一時的と判断していました。FRBがこの判断を撤回したのは同年11月で、結果的にインフレへの対応が遅れることになりました。

米連邦公開市場委員会(FOMC)は2022年3月、ようやく最初の利上げを決定し、その後、急速にタカ派姿勢に転じています。米国株式市場では、先行き大幅な連続利上げが見込まれるなか、景気減速懸念が強まっており、下げ止まりの兆しがみられません。ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数の昨年末から昨日までの下落率は、それぞれ16.1%、21.1%、29.4%に達しています。

大幅利上げで景気減速は避けられず、ダウ平均、S&P500指数、ナスダックの見通しは下方修正

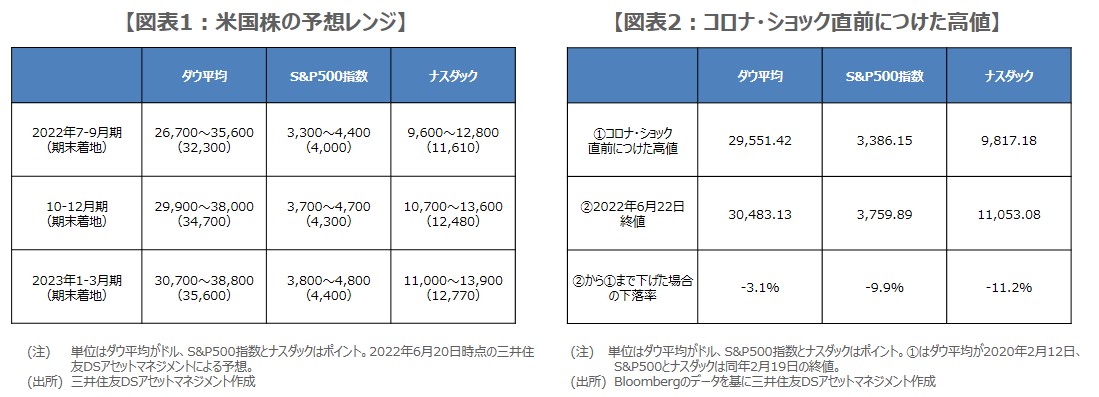

米金融当局は、景気が多少減速しても、大幅利上げによってインフレを抑制するという姿勢を示していることから、弊社は6月20日、ダウ平均、S&P500指数、ナスダックの見通しを下方修正しました。ダウ平均については、9月末の着地水準を33,200ドルから32,300ドルへ、12月末の着地水準を34,800ドルから34,700ドルへ、それぞれ下方修正しました(図表1)。

次に、S&P500指数については、9月末の着地水準を4,200ポイントから4,000ポイントへ、12月末の着地水準を4,400ポイントから4,300ポイントへ、それぞれ引き下げました。そして、ナスダックについては、9月末の着地水準を12,310ポイントから11,610ポイントへ、12月末の着地水準を12,900ポイントから12,480ポイントへ、それぞれ下方修正しました。

米国株は目先低調も年末にかけてインフレや景気の過度な懸念が後退し株価の持ち直しを予想

米国の景気については、この先、大幅利上げで減速が見込まれ、人手不足などの供給制約が徐々に解消されることで、年末までにインフレはいくらか落ち着くと予想しています。弊社の米国株の基本的な見方は、インフレや景気に対する懸念が残る間は、しばらく低調な動きが続くものの、過度な懸念は年末にかけて後退し、それに伴って株価は持ち直すというものです。

ただ、当面は下値不安がくすぶり、予想レンジの下限も意識されますが、その手前の水準として、2020年のコロナ・ショック直前につけた高値があります(図表2)。直ちにここに達するということではありませんが、想定外に市場が混迷を深めた場合は、コロナ・ショック後の金融・財政政策による株価押し上げ効果がリセットされる水準という意味で、注意しておきたいと思います。